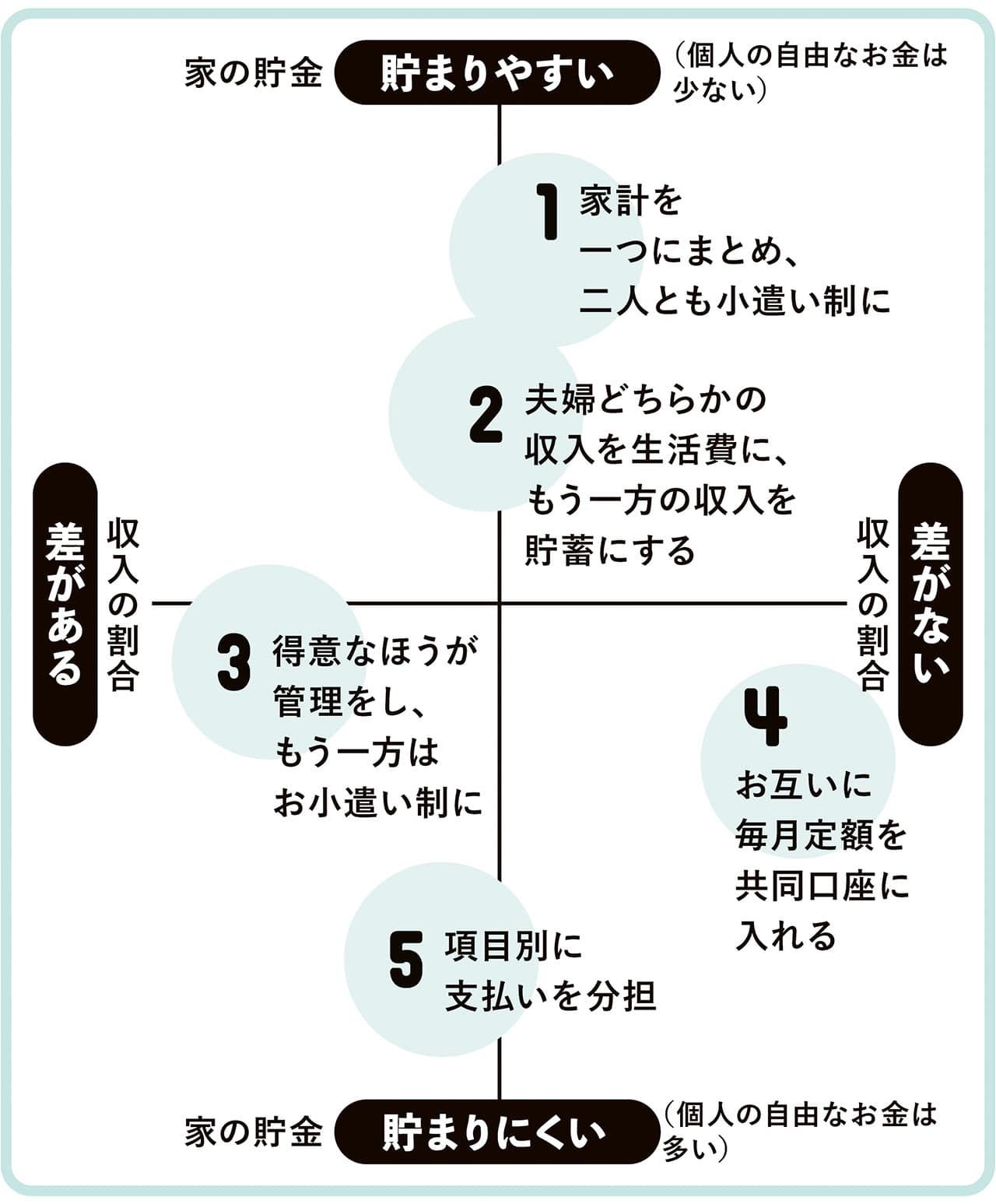

「お金の貯まりやすさ」と「夫婦の収入差」を軸にメリット、デメリットをご紹介!

夫婦で貯金するための「5つの家計管理術」自分たちに合う家計管理術はどれ?

2024.01.21 更新日:2024.10.31

わたしたち夫婦に合うものはどれ?

ストレスフリーで貯めるための

5つの家計管理術

「お金の貯まりやすさ」と「夫婦の収入差」を軸に風呂内さんがレクチャー。メリット・デメリットを踏まえ、自分たちに合う管理術を見つけて!

教えてくれたのは

風呂内亜矢さん

ファイナンシャルプランナー

1級ファイナンシャル・プランニング技能士、CFP®認定者などの資格を持つ。実践しやすいお金の話が人気。近著に『超ど素人がはじめる資産運用 第2版』(翔泳社)。

5つの家計管理術

1●家計を一つにまとめ、二人とも小遣い制に

メリット

家計収支がクリア。貯蓄率アップは間違いなし!

デメリット

収支の完全共有や裁量権の少なさがストレスになる人も

夫婦の収入をすべて開示し、合算して家計を管理。合算した中からそれぞれが自由に使えるお小遣いを取り、残りをすべて生活費や貯蓄に回すため、最も無駄なく効率的に貯蓄できる。ストイックな方法のため、心理的ハードルが高い

2●夫婦どちらかの収入を生活費に、もう一方の収入を貯蓄にする

メリット

生活費が抑えられ、一方の収入が変動しても生活は安定

デメリット

情報共有が不可欠。貯蓄担当の収入が貯蓄額に直接影響

一人の収入だけで生活をする習慣をつけ、もう一方の収入を貯蓄に回す仕組みを作ると、システマティックで感情が介入しにくいため、貯めやすい。子育てや介護など、どちらかが一時的に仕事をセーブする時期が訪れたときにも有効

3●得意なほうが管理をし、もう一方はお小遣い制に

メリット

家計管理の時間を最適化でき、管理側の力量で貯蓄額増に

デメリット

管理する側は家計に関する情報開示が必要

夫婦の収入を合算し、家計管理が得意なほうや時間にゆとりがあるほうが管理。収入や働き方に差がある夫婦に多い。お金を稼ぐ担当と管理する担当がうまく役割を果たせるとお金が貯まりやすい。管理する側の力量や公平性がポイントに

4●お互いに毎月定額を共同口座に入れる

メリット

共同口座に入れたお金以外は個人で自由に使える

デメリット

入れるお金と収入の割合によって公平性を欠く場合も

お互いの収入の6割など、一定割合を共同口座に入れて、家計の生活費や貯蓄にあて、残りを各自が自由に使う方法。収入差が少ない夫婦にとっては公平性があり、採用しやすい。自由に使える部分に互いに干渉しなければストレス減

5●項目別に支払いを分担

メリット

得意分野の項目を担当することで、節約意識が高まる

デメリット

負担額が項目別で公平性が保ちにくく、資産形成が難しい

家賃と光熱費は夫、食費は妻など支出の項目別に担当を分ける方法。最も心理的ハードルが低く、お金の話をしない夫婦が自然に取り入れていることも。お互いの支出や家の貯金を共有することでより貯められそう。夫婦で話し合いを!

Staff Credit

イラストレーション/miho miyauchi 取材・原文/佐久間知子

こちらは2023年LEE12月号(11/7発売)「夫の貯金、知らなくて大丈夫…?」に掲載の記事です。

MONEYの新着記事

この記事へのコメント( 0 )

※ コメントにはメンバー登録が必要です。