物の値段がどんどん上がり、円安や利上げのニュースも話題に……。家計にも影響が出てきて、LEE100人隊からも不安な声が続々と!

この先の暮らしを守るために、忙しい私たちでも無理なくできることは? お金のプロに聞いてみました。

LEE100人隊が今、リアルに感じているお金の不安と疑問は?

貯金しても、将来はお金の価値が下がっているかも?と考えると、今後どうやって資産を増やしていけばいいのでしょうか。

円の価値が下がり、日本の将来がどうなるのか不安です。

投資に興味がありますが、損する可能性があり躊躇しています。今は少しでも金利の高いネットバンクに預金しているくらいです。

教育資金、老後資金は保険と貯金のみで準備していますが、少し不安も。投資も気にはなっているのですが、よくわからないので積極的になれません。

話題の新NISAに出遅れています。今から積み立てを始めても大丈夫でしょうか?

この先も「買う力」を維持するためには投資も必要な時代です

東京海上アセットマネジメント

内山さん

30代。投資信託のマーケティングを担当。今年7月に産休から復職、9カ月の男の子の母。初めての子育て、共働き、時短勤務での送り迎えや家事の分担などに苦戦しつつも充実の毎日。

為替は、7月初めには1ドル=160円を超えていました。1ドル=108円前後だった5年前に比べて、単純計算で米ドルの商品の値段は日本円だと約1.5倍に(2024年7月18日取材時点)。さまざまな物の値段が値上がりしていますが、給与はそこまで上がらず、銀行の預金金利も非常に低いですよね。この先も物やサービスを“買う力”を維持していきたいと思うと、日本円の貯蓄だけではなかなか難しい。そこで検討してもらいたいのが投資です。投資にはさまざまな目的と方法がありますが、今回ご紹介したいのは、長期的に資産を築くことを目指す投資。それには、少しずつ積み立てていく方法がベターです。投資対象は広く世界全体に。日本は少子高齢化で先行き不安ではありますが、画期的な発明が出るなどして経済発展する可能性も0ではありません。逆に今は好調な国も将来はわからないので、どこかの国や企業に偏らずに投資することが大事なんです。まだ始めていない方も、10年、20年後を目指すのであれば、まったく遅くありませんよ

金融機関で証券口座を開く。NISA口座も一緒に開けます

積立投資を始めるのは、意外と簡単。まずは口座開設から。

忙しい方はネット証券ならオンラインで口座開設が完結しますし、相談しながら進めたい方は金融機関の窓口という選択肢も。その際に、NISA口座も一緒に開けますよ

口座開設ができたら、毎月積み立てる商品と金額を決めて申し込めば、積立投資が自動的にスタート!

投資信託などの利益に税金がかからない仕組み

通常の投資では利益が出たら約20%の税金がかかりますが、NISAの枠内であれば利益には税金がかからない、とてもおトクな制度のこと。NISAにはつみたて投資枠と成長投資枠の2つの枠があり、

「成長投資枠でも積立投資はできますよ」。

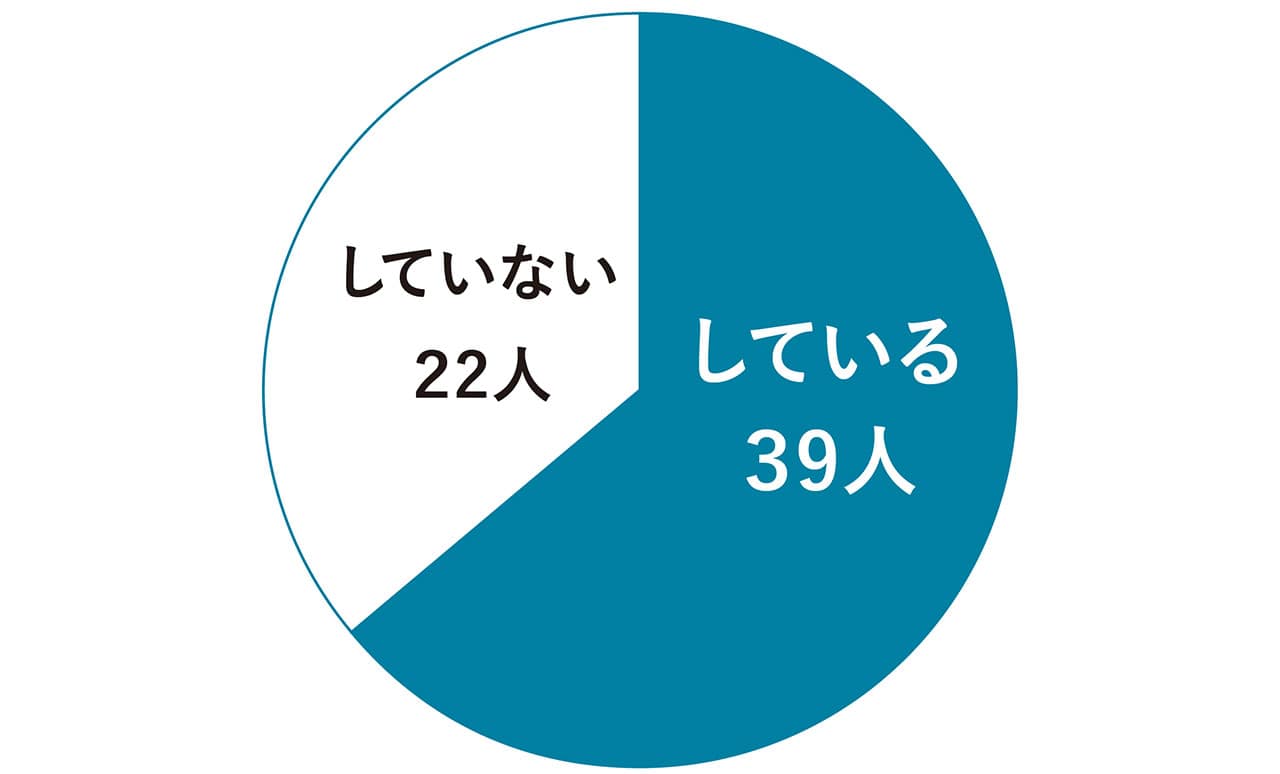

※LEE100人隊61人が回答

6割以上が始めているという結果に。まだの人も興味はあり。

- 「貯金していても増えないことと、毎月投資に回すことで自動で貯められる仕組みを作りたいと思い、少額で始めました」(No.084 たわさん)

- 「貯金だけでは全然増えず、貯金だけでなく投資でお金を増やすことが大事とニュースで見て」(No.066 canaさん)

預金利率の低さからという人が多数。

毎月1万~3万円がトップ。無理なく出せる範囲で、堅実に投資を続けているようです。

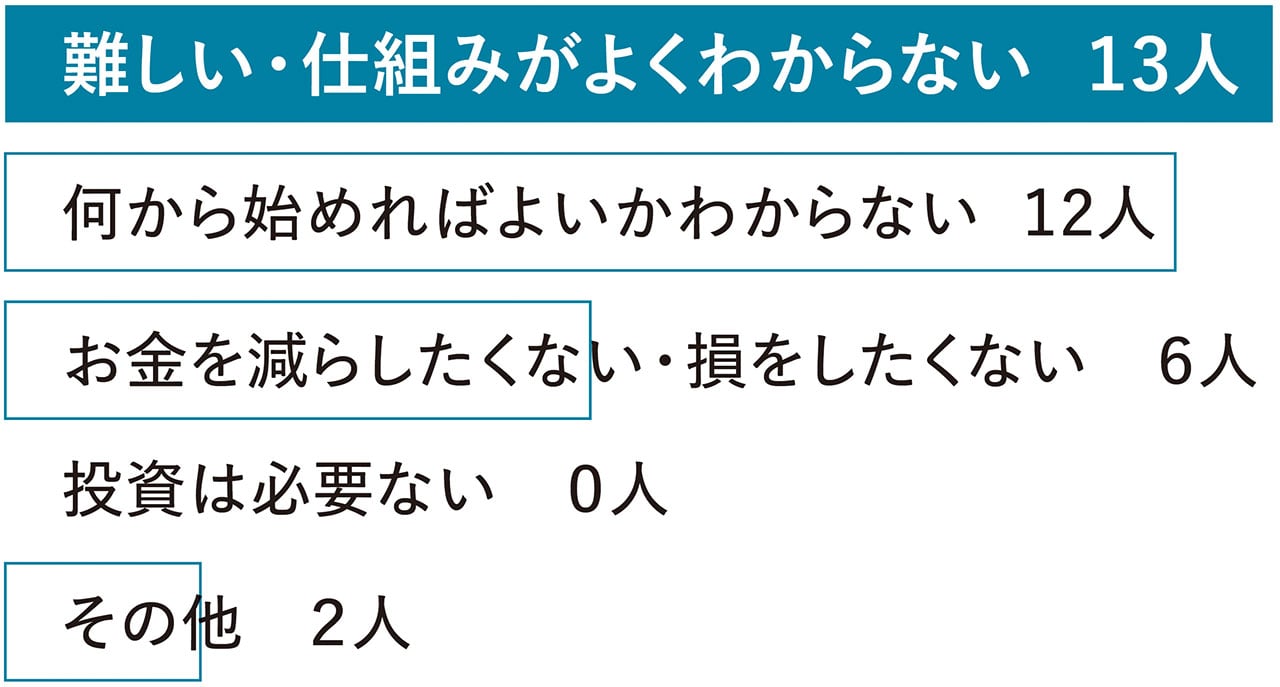

必要ないという人は0。必要だとは思いつつ、難しそうと踏み出せていないよう。

- 「よかったことしかありません! 教育費は子ども2人分準備できました。投資は一度始めればほったらかしでよいのがいいところ。フルタイムワーママの私でもできるので、ぜひ!」(No.052 あおさん)

- 「運用を始めて15年くらい。長期と短期のもので分けていて、将来のための長期運用の分はほったらかしで預金よりもかなり増えています。短期分は値上がり益を確定して、旅行などに使うことができています」(No.049 おみかんさん)

- 「夫と株価の話をする機会が増えて、お金の話を抵抗なくできるようになったのもメリットです」(No.094 Usaさん)

とはいえ……投資してない派も、している派も不安がいろいろ!

「投資のここがわからない!」を聞いてみました

貯蓄のうちどれくらいを投資に回せば無理なく始めることができるのでしょうか?

収入のどのくらいを投資に充てるのが妥当なのでしょうか?

半年~1年分の生活費と5年以内に使うお金以外を投資に回してみては

投資をしていると資産がマイナスになる場面も。そのため、生活費の半年~1年分は預貯金で持っておきましょう。また子どもの教育費など、5年程度以内に使う予定があるお金も別にしておくと安心。その残りの中から投資に回すことを検討してみてください。LEE100人隊の方は毎月1万~3万円が多いので、それを目安にしてもいいですね

NISA口座は開設済みなのですが、損をしたくない気持ちが強く、一歩を踏み出せません。

貯金の一部をNISAに切り替えるつもりです。初心者が始めるときのポイント、始めた後のメンテナンス方法を教えていただきたいです。

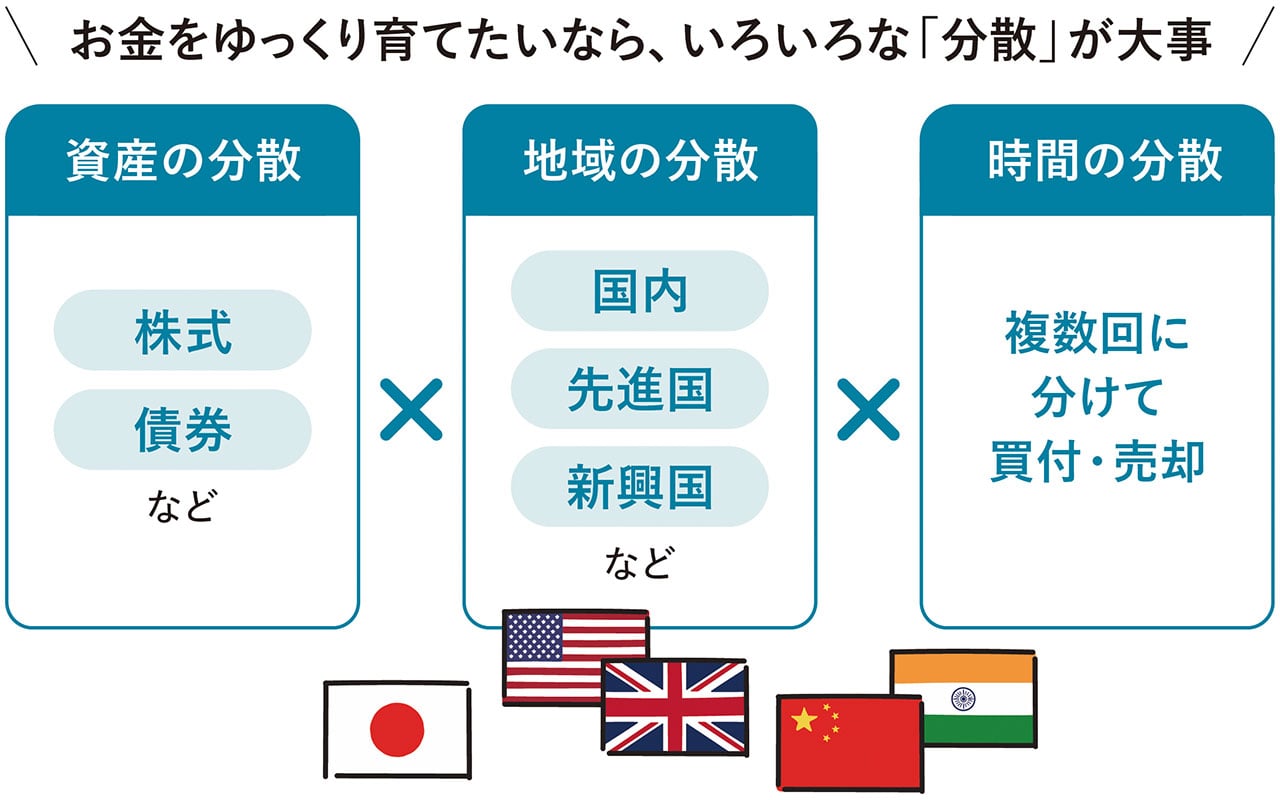

まずは少額から始めましょう。世界中に分散投資できる商品を選んで

投資は100円単位でできるので、まずは少額から。買い物で貯まったポイントを使うポイント投資から始めるのもいいですね。また投資で大切なのは“資産”“地域”“時間”の3つを分散させること。資産や地域を幅広く分散させると、何かが値下がりしても値動きが違う他のものがカバーしてくれます。分散の割合が決まっている投資信託なら、自動でメンテナンスもしてくれますよ。仕事に子育てに忙しい方ほど、ほったらかしで積み立てていける商品を選ぶことも大事ですね

使い道が決まっている場合以外はできるだけ長く運用を続けたい

具体的にお金を使う予定があるまでは、売り時はあまり気にせずに持っておくのがおすすめです。なぜなら運用を続ければ続けるほど、元本だけでなく投資で得た利益も投資に回って、雪だるま式に資産の増加が期待できるからです(複利効果)。今年から始まったNISAは非課税期間が無期限になり、長期投資にぴったりですね

投資の大切さや長期保持、

さまざまな分散はわかったけど、

何に投資していいのかわからない、自分で分散も難しい、

そんなあなたへ!

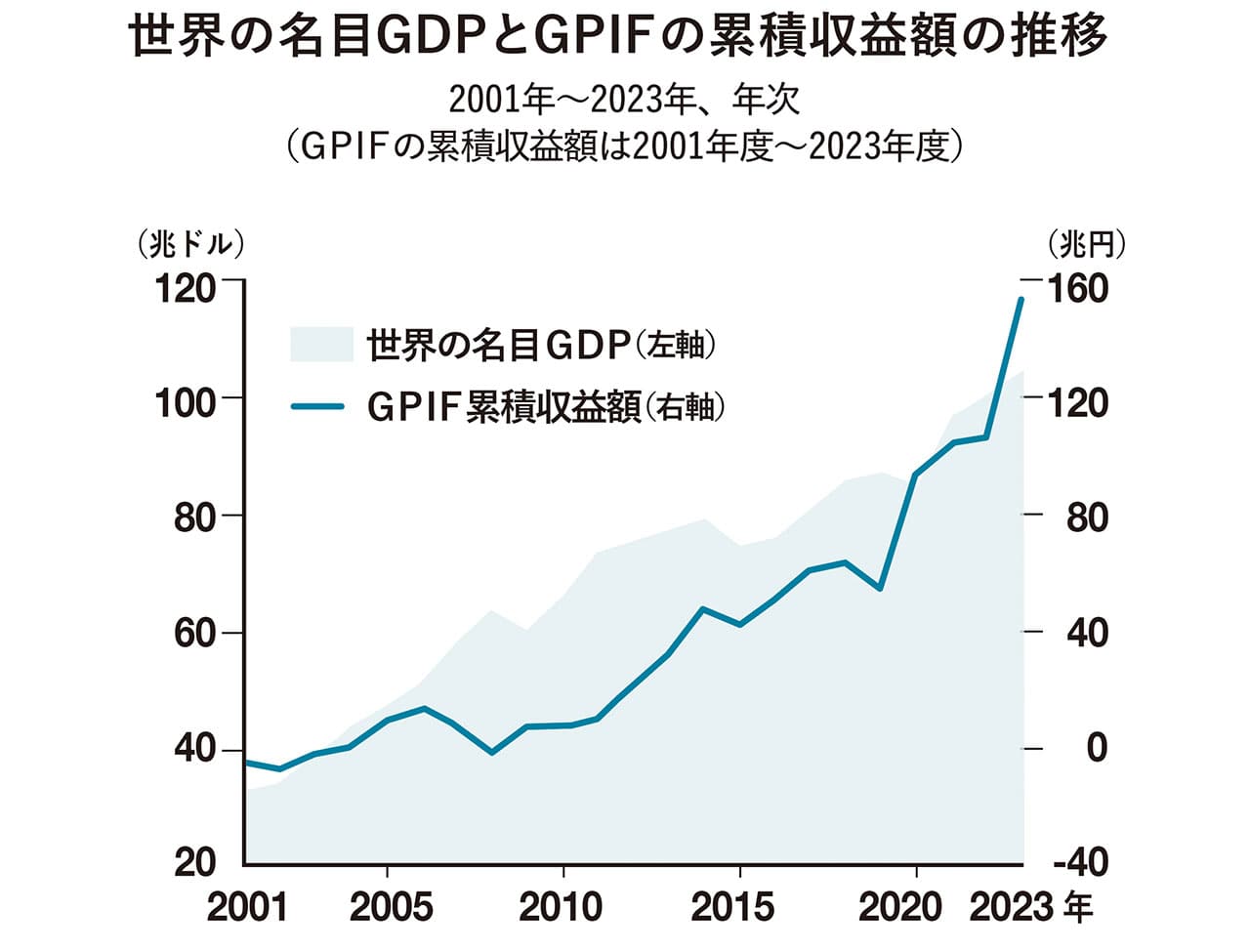

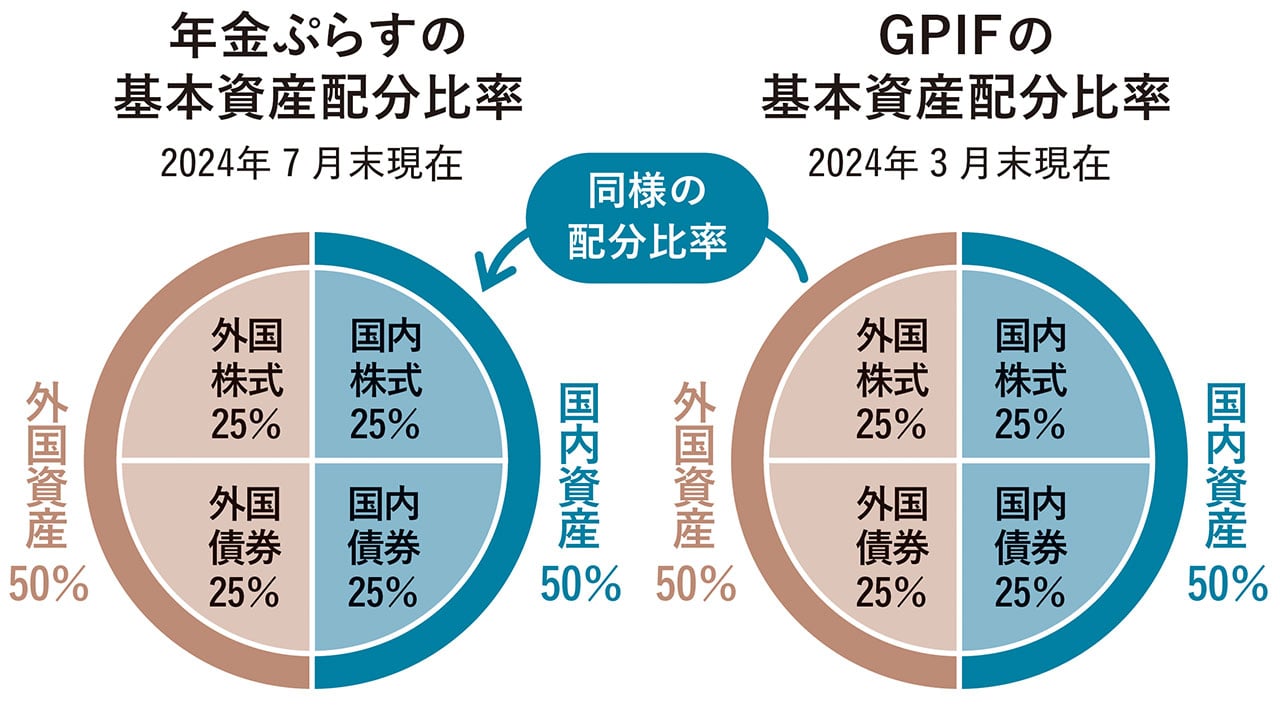

私たちの公的年金の一部をプロ(GPIF)が運用しているのをご存じでしょうか。大切な年金なので大きくマイナスになることを避ける運用をしていて、長期では順調に利益を出しています(下グラフ参照)。その資産配分比率とほぼ同じ設計になっている投資信託が『年金ぷらす』です。これ1つで投資先を幅広く分散できて、資産の割合が一定になるように自動で調整されるのでメンテナンスもいりません。ほったらかしでお金を育てていくのにぴったりなんです

出所:GPIF, IMF World Economic Outlook Database, April 2024のデータをもとに東京海上アセットマネジメント作成。

出所:GPIF, IMF World Economic Outlook Database, April 2024のデータをもとに東京海上アセットマネジメント作成。

※上記は過去の実績であり、将来の動向等を示唆・保証するものではありません。

※資金動向および市況動向等によっては、上記のような運用ができない場合があります。

※資金動向および市況動向等によっては、上記のような運用ができない場合があります。

年金の運用と同じ資産配分で安心感あり! 投資デビューしてみませんか?

※愛称の「年金ぷらす」とは、将来の年金受給とは別の資産形成をめざすことを意味しており、ファンドをお申込みいただくことで年金額が上乗せされることを意味するものではありません。ファンドは投資信託であり、元本が保証されているものではありません。また、公的年金や企業年金ではなく、生命保険会社等が提供する年金商品とも異なります。

■ファンドの費用 購入時手数料:購入価額に対して上限2.2%(税抜2%)/信託財産留保額:なし/運用管理費用(信託報酬):ファンドの純資産総額に年率1.3695%(税抜1.245%)をかけた額/その他の費用・手数料:監査費用(ファンドの純資産総額に年率0.011%(税込)をかけた額(上限年99万円))、売買委託手数料、資産を外国で保管する場合にかかる費用、信託事務等にかかる諸費用等 ※監査費用を除くその他の費用・手数料については、取引等により変動するため、事前に料率、上限額等を表示することができません。※手数料等の合計額については、保有期間等に応じて異なりますので、事前に表示することができません。

■ファンドのリスク 投資する有価証券等の値動きにより基準価額は変動します。したがって、投資元本は保証されているものではなく、投資元本を割り込むことがあります。運用による損益は、全て投資者に帰属します。投資信託は預貯金や保険と異なります。ファンドへの投資には主に「価格変動リスク」「金利変動リスク」「信用リスク」「為替変動リスク」「カントリーリスク」「流動性リスク」等が想定され、これらの影響により損失を被り、投資元本を割り込むことがあります。

リスク、手数料等についての詳細は、投資信託説明書(交付目論見書)を必ずご確認のうえ、ご投資に関してはご自身でご判断ください。本資料は東京海上アセットマネジメントが作成したものです。投資信託の取得のお申込みを行う場合は、販売会社よりお渡しする投資信託説明書(交付目論見書)や契約締結前交付書面等の内容を必ずご確認のうえ、ご自身でご判断ください。

ご紹介の金融商品の設定・運用は、東京海上アセットマネジメントが行っています。

商号等:東京海上アセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第361号

加入協会:一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

一般社団法人第二種金融商品取引業協会

●お問い合わせ=

東京海上アセットマネジメントサービスデスク

☎︎0120・712・016(営業日の9時〜17時)

https://www.tokiomarineam.co.jp/

Staff Credit

イラストレーション/ハヤカワ オト 取材・文/西山美紀

こちらは2024年LEE10月号(9/6発売)「LEE100人隊のお金の不安、プロにぶつけてみました/東京海上アセットマネジメント」に掲載の記事です。