毎月知らず知らずのうちに、一定額かかっているのが「固定費」。

ちょっと面倒に思うけれど、一度見直すことができれば、その効果はすごく大きいのです!

ファイナンシャルプランナーの髙山一恵さんに、効果絶大な固定費の見直しについてうかがいました。

撮影/岩城裕哉 中澤真央 取材・文/西山美紀 本誌編集部 イラストレーション/前田はんきち

この記事は2017年4月7日発売LEE5月号の再掲載です。

LEE読者329人に質問!

光熱費、携帯代、保険料、住宅ローン…… 固定費見直しアンケート

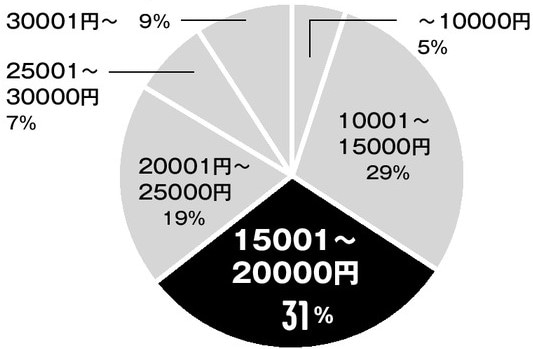

Q 毎月の光熱費は?

ボリュームゾーンは1万~2万円で、合わせて約6割ですが、2万円を超えている人も3割超。減らすのが難しい費目でしたが、電力、ガスの自由化で見直しチャンス。2万円を超えている人は、見直してみては?

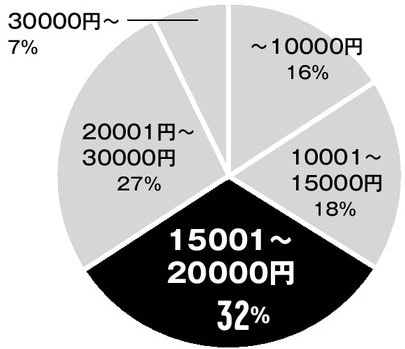

Q 毎月の携帯代は?

家族の人数、使っている台数にもよりますが、トップは1万5001~2万円で32%、さらに2万円を超える人が合わせて34%もいて、わりと多め。携帯代は、大きく削減できる可能性がありそうです。

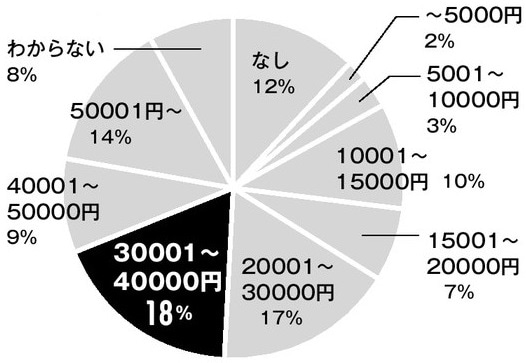

Q 毎月の保険料は?

月々支払っている保険料は、0円から5万円以上までと実にさまざま。月に3万円としても、保険料の理想の割合に当てはめると、手取り月収が38万~60万円ほど必要に。払いすぎの人が多いのかも。いくら支払っているか「わからない」人も危険!必ず確認を。

「出費を減らそう」と思うと、真っ先に食事やレジャー、お小遣いなどの削減を考えがち。ところが「これらは、毎月の出費額が変わる変動費。減らせるときと減らせないときがあり、見直しの効果が一定に出ないのです」と髙山さん。

「おすすめしたいのが、携帯電話代や保険料など、毎月決まって出ていく固定費にメスを入れること。固定費はクレジットカード払いや銀行口座引き落としなどで自動化されていることが多く、ムダに気づきにくいのです。

例えば保険の場合、『よくわからない』『相談に行くのが面倒』という理由で、加入して以来ずっと見直していない方も多いのでは?

携帯電話も同じで、最近は格安スマホが増えていますが、『気になっているけど調べていない』という人も多いです。また、電力、ガス自由化により、契約先を選べるようになったので、光熱費についてもチェックしておきたいですね」

今は超低金利時代で、住宅ローンの見直しも検討したい。

「住宅ローンは特に大きな金額なので、少しの金利差でも、大きな削減効果が。見直す価値大です」

固定費は一度見直してしまえば、あとは毎月一定の効果が自然と得られます。これは、やらないともったいない!

削りどころがたくさん!この固定費にお宝が眠ってる!

まずはクレジットカードの明細や銀行の通帳をチェック。払いすぎているものがないか、探してみましょう!

年1万円減らせるかも 光熱費

シミュレーションサイトでどれくらい安くなるかをチェック

2016年の電力の自由化に続き、今年4月からガスも自由化され、電力、ガス会社を選べるように。電力比較サイト「エネチェンジ」などを使って、契約先を変えるとどれくらい安くなるかチェックしてみて。

「年間1万円程度安くなるケースもあります。また、携帯電話会社などでポイントがもらえるところも。電気、ガス以外のサービスと合わせて安くなる場合もあるので、総合的に判断しましょう」

夫婦で月1万円減らせる 携帯代

月7000円以上払っている人は格安スマホへの変更でグッと安く

月に7000円以上払っている場合は、見直す価値大。

「最近増えている格安スマホに変えれば、月に5000円以上の削減も可能です」

夫婦2人で1万円以上も浮くことに。

「年間で12万円は大きいです。手続きをすべてネットで行うところもありますが、窓口で相談できるところもあります。一度調べてみてください。またキャリアを変えなくても、プランと使用状況がマッチしているか確認してみて」

元金が大きいから効果大 住宅ローン

住宅ローンは数千万円という大きな金額なので、金利が少し下がるだけでも大きな得に!今は超低金利時代で、数年前にローンを組んだ人は借り換えのチャンスかも。

「ネット銀行を中心に借り換えの諸費用が下がっているため、金利差が0.3~0.5%程度あれば得になるケースも。借りているローンの金利と金利とを比べて、借り換えを検討してみてください」

車の維持費、カードの年会費など その他の固定費

車を持っていると、ガソリン代や保険代、車検代など、かかる維持費はけっこうなもの。

「都市部で車を持つと駐車場代も大きな出費になるので、『車は本当に必要か、カーシェアリングでもよいか』と一度検討してみて」

その他、使っていないクレジットカードにかかっている年会費や、あまり活用していないスポーツジム代なども削りどころです。

月数万円単位で減らせるかも 保険料

「心配のあまり保険に入りすぎているケースが多い」と髙山さん。

「保険とは、万一の大きな損に備えるもの。国や会社から出るお金や自分の貯金でその損に対処できれば、保険は必要ではありません。対処できない部分があれば、その部分だけを保険でカバーするのです」

保険料の目安は手取り額の8%。できれば5%程度が理想。

「手取り30万円なら保険料は月に2万円程度にできるといいですね。超低金利の今、入るなら貯蓄型ではなく、掛け捨ての保険に。医療保険は、貯蓄が数百万円あれば入らなくても大丈夫。ただし、がんは大きな治療費がかかる場合が多いので、がん保険に入っておくと安心です」

保険の見直しはこの手順で

1 今入っている保険の内容を理解する

入っている保険の内容を見て「どんなときに、どれくらいのお金が出るか」を確認。内容がよく理解できないものは、いざというときに使えないので注意。すぐに見直しを!

2 自分たちに必要な保障額を計算する

いざというときにお金がいくら必要かを計算。例えば、夫が万一死亡した際、生活などに必要なお金を確認。そこから国や会社から出るお金を引くと、必要な保障額がわかる。

3 必要な保障に合わせた保険だけにする

その保障額に合った保険に絞る。入りすぎている場合は解約を。月々の保険料の支払いをやめ、すでに払い済みのお金の分で保障額を下げる「払い済み」という方法も。

保険に入るときの目安は?

| 生命保険 | 共働きの場合 | 妻が専業主婦の場合 |

| 夫婦2人なら | 不要(またはお葬式代程度) | 2000万円(妻が働き始めるまでに必要な生活費など) |

| 子供がいるなら | 子供1人につき1000万円 | 子供1人につき1000万円 |

| 加入する人 | 夫、妻両方 夫婦の収入の割合に応じてそれぞれの保障額を決めて |

夫(収入のない妻は不要) |

| 医療保険 | 入院1日目から5000円程度保険金が出るものがおすすめ | |

| がん保険 | 診断時に一時金100万円程度出るものがおすすめ | |

知らないと損!

もしものときは、国からこんなにお金がもらえます

医療費は月約9万円まででOK

高額療養費制度

入院や手術により1 カ月の医療費(健康保険が使えるもの)の自己負担額が限度額を超えると、超えたお金が払い戻される制度。一般的な収入(年収約370~770万円)の人の限度額は約9 万円。つまり1 カ月の医療費の自己負担額が30万円なら、約21万円が戻る。

子供1人なら年100万~150万円程度

遺族年金

年金制度に入っている人が死亡したら遺族が受け取れるお金。遺族基礎年金と遺族厚生年金の2 種類があり、自営業は遺族基礎年金だけだが、会社員や公務員は遺族厚生年金ももらえるので手厚い。夫が会社員で年収500万円なら、子供1 人+妻で年間150万円程度。

さらに会社からお金が出る場合も!

会社員や公務員の場合、遺族年金に加えて、死亡退職金や弔慰金が出ることも多い。夫に万一のことがあった場合、会社からどれくらいのお金が出るのか、一度調べておくと安心です。

次回「教育費、いくらかける? どうやって貯める?」

おしゃれも暮らしも自分らしく!

1983年の創刊以来、「心地よいおしゃれと暮らし」を提案してきたLEE。

仕事や子育て、家事に慌ただしい日々でも、LEEを手に取れば“好き”と“共感”が詰まっていて、一日の終わりにホッとできる。

そんな存在でありたいと思っています。

ファッション、ビューティ、インテリア、料理、そして読者の本音や時代を切り取る読み物……。

今読者が求めている情報に寄り添い、LEE、LEEweb、通販のLEEマルシェが一体となって、毎日をポジティブな気分で過ごせる企画をお届けします!