保険、支払い、ローン・・・「貯まる夫婦」のお金の使い方にはどんなポイントがあるのでしょうか?

今すぐ見直したい家計のあれこれ、最終回は、貯められるはずなのになぜか貯まらない!と悩みを抱える3夫婦の問題点を、ファイナンシャルプランナーの八ツ井慶子さんがズバリ診断します!

貯まらない人は使い方を見直して。「必要」と「便利」は違う!

貯まらない夫婦、というか貯まらない家計の問題点は、どんな方もお金の使い方にあります。

貯める意識があって先取り貯蓄をしていても、結局残ったお金の範囲でやりくりすることができないと、別の貯蓄を取り崩してくることに。貯められる人は、やっぱり使い方が上手なんです。

逆に使い方が下手な人の場合は、使い方にポリシーがありません。ただでさえ、クレジットカード払いができるお店が増え、現金を見ないため、つい多めに使ってしまいがち。

また、SNSでみんなが褒めているものや、持っているものが欲しくなる「流され消費」「見栄消費」も増えやすいのです。スマホでも気軽に買い物ができてしまい、欲しいという気持ちをコントロールするのがなかなか難しい時代と言えます。

コントロールするためのポイントの一つは「必要と便利は違う」ということ。必要だから買うモノと、便利・楽だから買うモノを混同してはいけないのです。

お茶は必要だけど、ペットボトルのお茶はどうだろう?

出来合いのお総菜をつい買っちゃったのは、楽だから?

モノを買うときに買う理由を一度自分に問いかけてみると、自分の買い物のくせや改善のヒントが見えてくるでしょう。

今ある収入は、老後までずっと続くわけではありません。現役時代の今手にしているお金の余力を、自分たちの老後まで残すことを意識する必要があります。なんとなく使っていると、将来困ることになるのですから。

周囲や便利さに流されず、「これにお金を払う価値が本当にあるのか?」と考えながら使うことを心がけるようにすれば、お金への意識が次第に変わってくると思いますよ。

NEXT:「八ツ井さんが、悩める3家庭の家計をズバリ診断!」

相談者1 A子さん(パート主婦)

昨年、マイホームを購入、繰り上げ返済したくてもなかなかお金が貯まりません

今年から子供が幼稚園に通うようになったので、パートを始めました。幼稚園代をまかない、残りは少しでも貯蓄に回そうと思って。

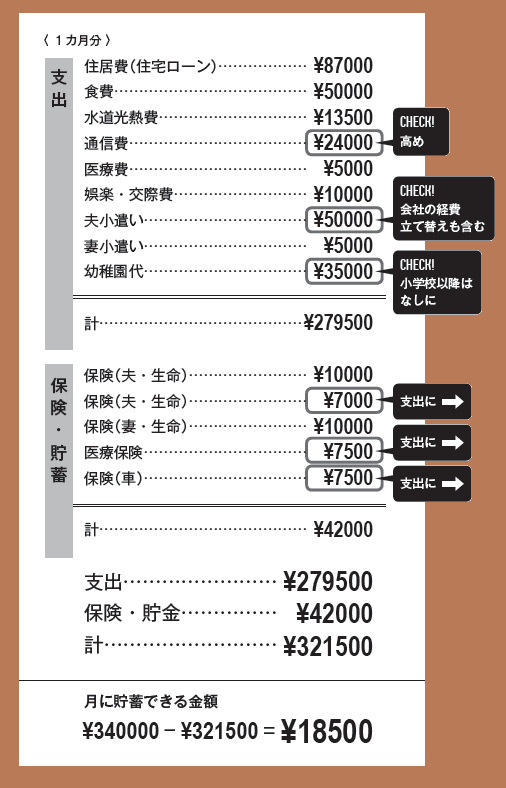

でも、実際には毎月決まった額の積み立てはできていません。昨年、35年ローンで住宅を購入したため、それまでの貯蓄を使ってしまい、今は200万円くらい。夫の定年までに住宅ローンをすべて返し終えたいのですが、ローンの金利が低いので、繰り上げ返済を早くしたほうがいいのかどうか、そのタイミングにも迷っています。

<BEFORE>

八ツ井さんの診断

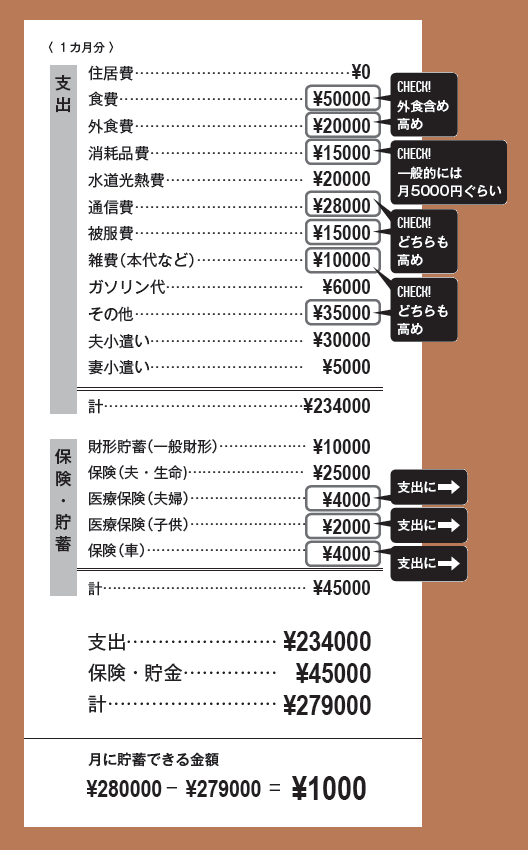

毎月決まった貯蓄ができないというのがA子さんのお悩みですが、実はそうでもないんです。

今入っている保険のうち、貯蓄性が高いタイプの生命保険は、将来のための貯蓄としてカウントしていいでしょう。逆に掛け捨ての医療保険や車の保険は支出のほうに入れて計算を。すると、毎月4万円は貯蓄できることになります。

家計簿上は1万8500円の黒字で、それをご主人が60歳まで貯め続けたとすると、家のローンは返せてもお子さんの教育費が足りない計算になります。家計費のうちいくつかの費目を見直して、今よりもっと貯蓄ペースを上げることを考えましょう。

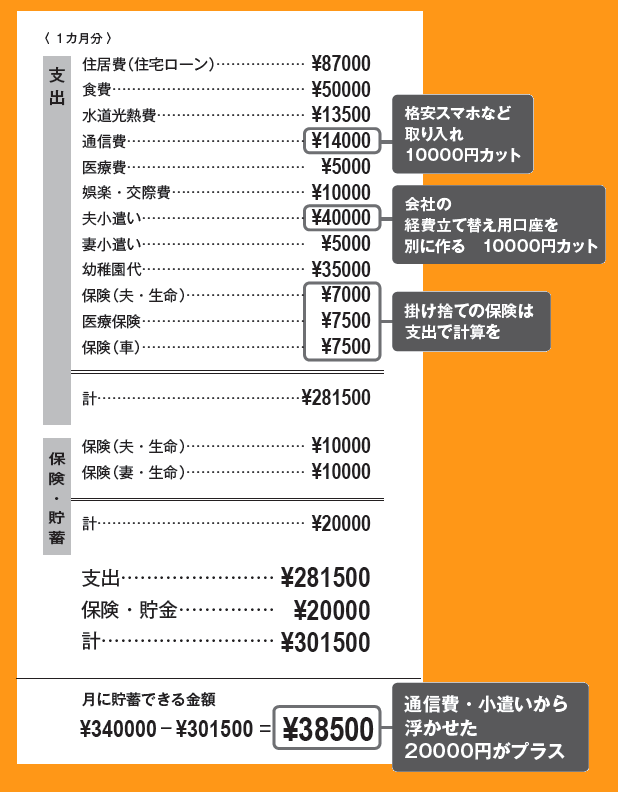

また、一見すると通信費が高めです。格安スマホに乗り換えることを検討して、1万円カットを。夫の小遣いは仕事上の立て替えを含んでいるとのことですが、それは話し合いのうえ小遣いからは切り離すようにしたほうが家計管理は楽になりますよ。

<AFTER>

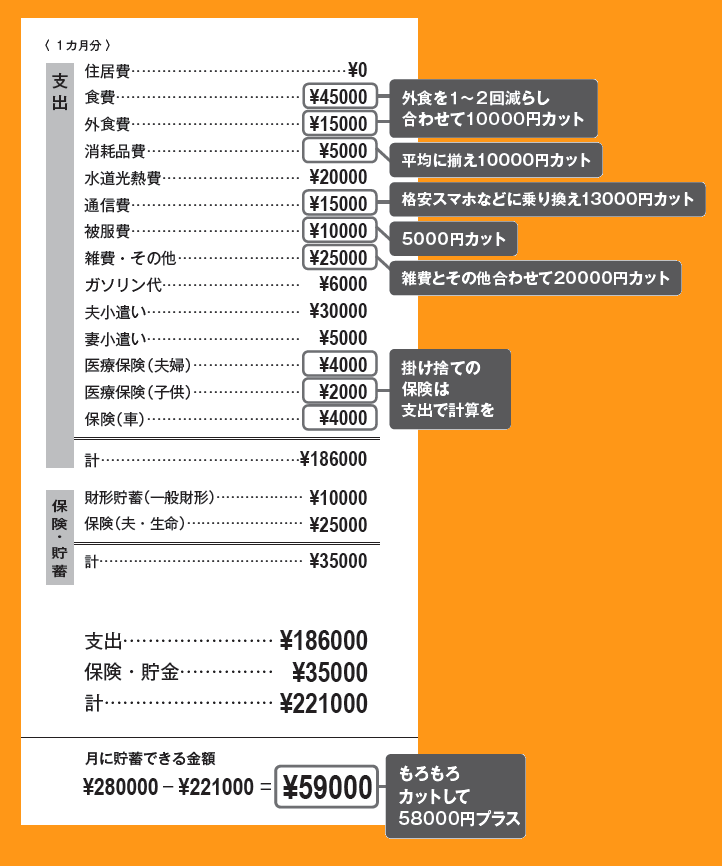

今後は先取り貯蓄を意識して貯めてみて。見直しで浮いたお金はきちんと貯蓄分として取り分けを。住宅ローンの繰り上げ返済は今すぐでなくてもいいので、しっかり貯めておきましょう。

八ツ井さん家計診断ポイント

POINT 1 住宅ローンの繰り上げ返済は10年後でいい

繰り上げ返済する場合は、住宅ローン減税のメリットと比較することが大事です。

これは年末時点のローン借入残高の1%が所得税や住民税から控除される制度で、10年間利用できます。1%分の控除を全額受けられる人で、住宅ローン金利が1%を超えるなら繰り上げ返済を。A子さん家は1%以下で借りているとのことで、数字上はこのまま住宅ローン減税を受けるほうがトクになります。

税金の控除が受けられる10年間はそのままで、期間が終了したら繰り上げ返済をするほうがいいでしょう。

ただし、それまで繰り上げ返済用の資金をしっかり貯めておくこと。

POINT 2 自分のパート代から先取り貯蓄を始める

家計簿上は余裕があるのに毎月貯蓄ができていないというのは、余ったら貯めるという意識のため。それだと、結局なんだかんだ使ってしまい、手元に残りません。必ず先取り貯蓄をするように心がけて。

パート代が入ったら、生活費用の口座とは分けて積み立て用にに回しましょう。なお、子供が卒園したら、毎月の幼稚園代も浮くことになるので、その一部も積み立てに回すようにすると貯蓄ペースがもっと上がります。

POINT 3 夫の立て替えを家計から切り離してすっきり

5万円と夫の小遣いが多いのは、そこから仕事の経費を立て替えているからとのこと。家計費の中に仕事の経費を紛れさせると、妻もお金の出入りの管理ができずイライラします。立て替え専用口座を別に作り、そこに一定のお金を入れて、その範囲でやりくりしてもらうように夫に話してみては。家計費から切り離せばすっきりしますよ。本来あまりお金を使わないそうですから、夫と話し合いのうえ、小遣いを減額してもいいでしょう。

POINT 4 クレジットカードの支払いに気をつける

月の収支が黒字なのにお金が残らない原因は、ここに書かれていないクレジットカード払いがあるからのようです。ネットでの買い物などが忘れられているようですね。カード払いだと、代金が銀行口座から引き落とされるだけで一度も現金を見ないため、その分、買い物のハードルが下がるのです。

クレジットカードの支払いも現金の支払いも、同じ支出です。使ったら、すぐに代金分の現金を取り分けるようにしましょう。

相談者2 B子さん(専業主婦)

毎月の貯金額はほぼ0円。これから子供たちの幼稚園代がかかるので不安です

子供が2人いて、来年からは第1子、第2子ともに幼稚園に通うことになるので、今より幼稚園代がかかるのが心配です。

また、子供の教育費も具体的に貯蓄できていないので、このままで将来大丈夫なのか……とも思ってます。とはいえ、専業主婦なので、収入を増やそうとしてもそうもいかず。

住まいは会社負担のため家賃はゼロですが、将来的にはマイホームが欲しいと思っています。どうすればもっと貯蓄できるでしょうか?

<BEFORE>

八ツ井さんの診断

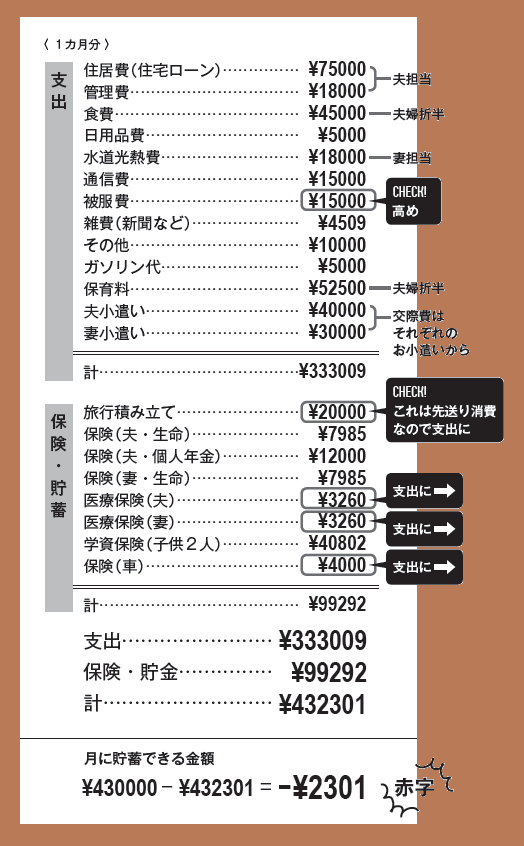

家賃がなく、夫の年齢のわりに収入が多めなのに、全体的に支出が高い印象です。

また、「その他」という費目で35000円も使っていますが、内容はレジャー費や交際費、美容費や通信費など、いろいろなものが含まれているとのこと。これとは別に計上されている雑費とあまり変わらないと考えると、合わせて45000円にもなります。

<AFTER>

その他、消耗品費や通信費など、全体的に支出が多めなので、削る余地はまだまだありそう。

教育費はこれから一人1000万円かかるとすると、保険での蓄えを合わせれば捻出できそう。

ただ、住宅購入も考えるのであれば妻が働くことも考えて。なお、子供の大学卒業後、老後資金づくりを本格的に加速させるといいでしょう。

八ツ井さん家計診断ポイント

POINT 1 日用品費など一生涯かかる費目を減らす

支出のうち食費や消耗品は一生涯費目といい、一生涯使うお金です。月々はちょっとの金額でも一生使い続けるので、累計すれば大きな金額に。

B子さん家は消耗品費が高めで、年間にすると18万円も使っていることに。もし5000円カットできたら年間6万円、この先80歳まで使ったら300万円も浮かせられるんです。長く使い続ける支出は、チリツモの意識で減らしていきましょう。

POINT 2 夫が万一のときは家賃発生。保険の見直しも

現在、家賃は夫の会社負担ということですが、もし夫に万が一のことがあればそうはいかなくなります。夫の死亡保障を増やしたほうがいいでしょう。

また、将来マイホームを購入したいという希望ですが、毎月の貯蓄余力は財形を含めて11000円しかないので、現状この金額にローンを収めるのは無理。収入は低くないので、今から家計全体を引き締めて貯蓄余力を増やしましょう。

POINT 3 マイホームが欲しいなら財形貯蓄の選び方も注意

定期的にしている貯蓄として一般財形を選んでいますが、マイホームを希望するなら財形住宅のほうがメリットがあります。住宅用資金として使うときに残高550万円までの利子が非課税になるからです。

一般財形は使い道が自由な代わりに利子非課税の優遇はありません。もし今後、積み立てを増やすなら、一般財形と併用できるので、財形住宅を始めてもいいでしょう。

相談者3 C子さん(共働き)

共働きで完全別会計。相手が貯金してるだろうと思っているけれど……

住宅ローンと管理費は夫、水道光熱費は妻、食費など日々のものは折半というように生活費は分担しています。それもあまり厳密ではなく、なんとなくそれぞれが出している別会計状態。小遣いも自由に使っているので、もっとかかっているかも。

相手が貯金していると思っていて、実際はできていないことに気づきました。最近、夫が単身赴任することが決まり、さらに二重にお金がかかることに。共働きはずっと続けるつもりですが……。

<BEFORE>

八ツ井さんの診断

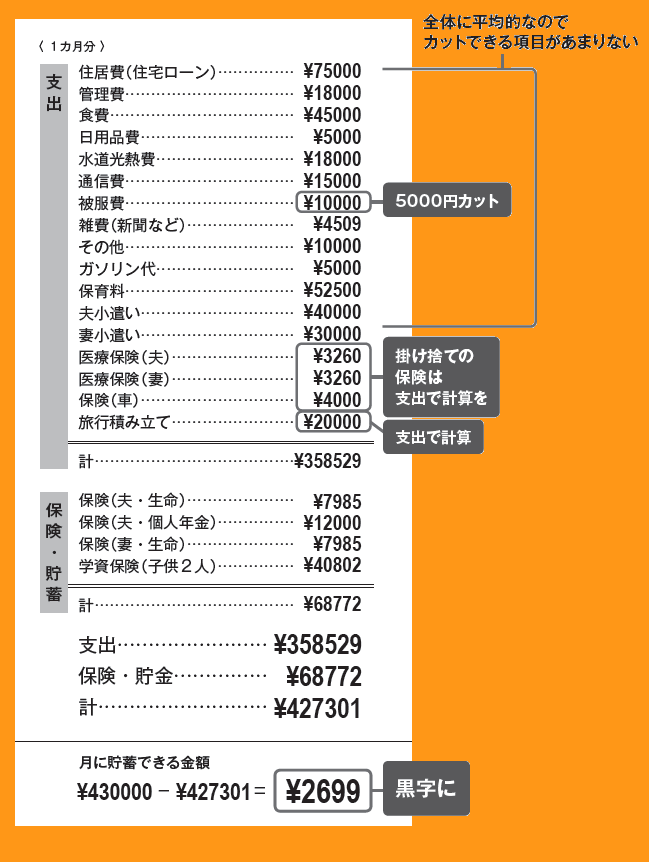

共働き夫婦にありがちなのが、お互いの年収や貯蓄額を知らないまま結婚し、ずっとそのままというパターン。

費目ごとに家計を分担するのもいいのですが、C子さん夫婦は家計全体の姿が見えていないことが問題。これだけの収入があるのに貯蓄できていないのは、見えていない支出がもっとあるはず。それぞれの支出がそれほど多くないのも、現実の数字を反映していないと思われます。

とはいえ、貯蓄性のある保険で月7万円近く積み立てているので、実質の赤字ではありません。まずは正しく家計を把握したいところです。

<AFTER>

一度収入を一つに集め、家計をガラス張りにしましょう。夫婦で同じ目標を持つことが、貯まる早道ですよ。

八ツ井さん家計診断ポイント

POINT 1 旅行積み立てで貯蓄した気になってはダメ。それは先取り消費です

C子さんは旅行積み立てを貯蓄と考えているようですが、実は違います。

これは先々旅行に使うためのお金だから、いわば先取り消費。支出として扱うべきなんです。となると、現状では毎月の貯蓄といえるのは貯蓄性の高い保険だけということに。

今は保育料・幼稚園代が重い状態ですが、子供が小学校に上がり、その負担が今より軽くなったら、その分を少しでも毎月の

貯蓄に回しましょう。

POINT 2 共働き家計にありがちな使途不明の支出を洗い出そう

C子さん家の貯蓄余力と今の貯蓄額とがかなり違うのは、目に見えてないところで相当使っているのでは?

小遣いを抜いたお金を一度合わせて、あらためて家計費に配分していくと、本当に使っているお金が見えてくると思います。共働き家庭は収入は高いので、一回ぎゅっと見直せば挽回の余地が大きいもの。夫の単身赴任をきっかけにして、お金の使い方を検証してみて。

POINT 3 貯蓄できるはずなのにできてないことに問題意識を

C子さん夫婦は、それぞれボーナスから20万円を共通財布に入れ、残りは貯蓄しているとのことですが、その計算でいくと年間190万円は貯まるはず。ところが現在の貯蓄額はそうなってはいないようです。

これまでは目標を立てて貯めようという気持ちが薄く、自然に貯まるだろうという受け身の姿勢だったのでは。この機会に夫婦で問題意識を持ち、先取りで貯蓄する習慣をつけて。

取材・原文/松崎のり子 イラストレーション/熊野友紀子

LIFEの新着記事

-

【優木まおみさんのマレーシアで発見】ファッション事情も多民族国家ならでは!開放感とアクティブさを吸収中

2026.05.16

-

【ミラノデザインウィーク2026】ロッサーナ・オルランディのギャラリーの魅力とは

2026.05.15

-

【5月の音楽&ステージ情報】及川光博、ブリーチャーズ、REIKO、fromis_9…注目音楽情報をお届け!

2026.05.15

-

【ボルボ】人気SUV「XC40」試乗レポート!ペーパードライバーや夫婦におすすめのプロに教わる安全運転講習も受けてみた

2026.05.15

-

LEE2026年6月号「聴く編集後記」【FM FUJI「ひろのは★うたMama」番組アーカイブ】

2026.05.14

この記事へのコメント( 0 )

※ コメントにはメンバー登録が必要です。