【お金のプロに聞いた】住宅ローンと賢く上手に付き合う方法や今後の金利について

-

@homeLEE 私らしく建てる、心地よく暮らす

2023.04.03

一生で一番大きな買い物のマイホーム。大きな金額かつ、長いお付き合いになる住宅ローンのこと、実はよくわかっていないかも!? お金のプロに聞いた住宅ローンと賢く上手に付き合う方法、これから家を買う予定の人にも、もう返済中の人にもお役立ちです!

教えてくれたのは

ファイナンシャル・プランナー

新屋真摘さん

IFA法人GAIA勤務。CFP®。保険会社、FPオフィスを経て、個人相談業務に注力のため現職。著書に『一番トクする住宅ローンがわかる本』(成美堂出版)等。

LEEメンバー188人にアンケート!

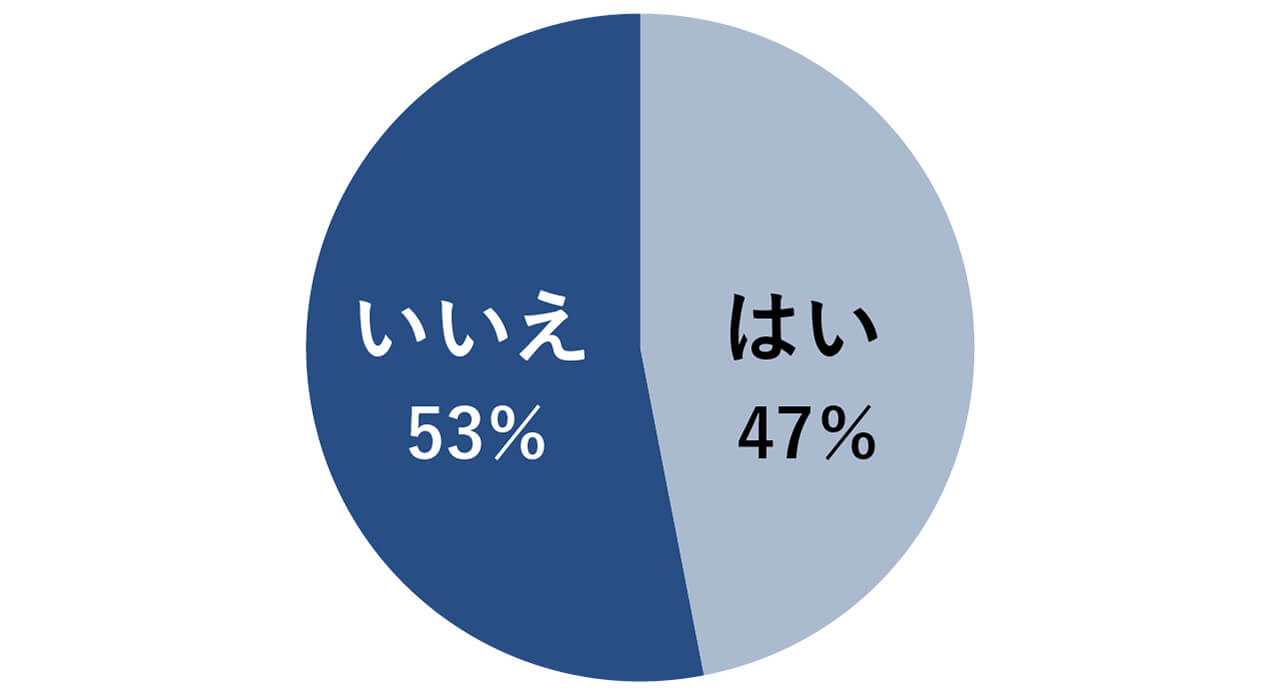

Q1

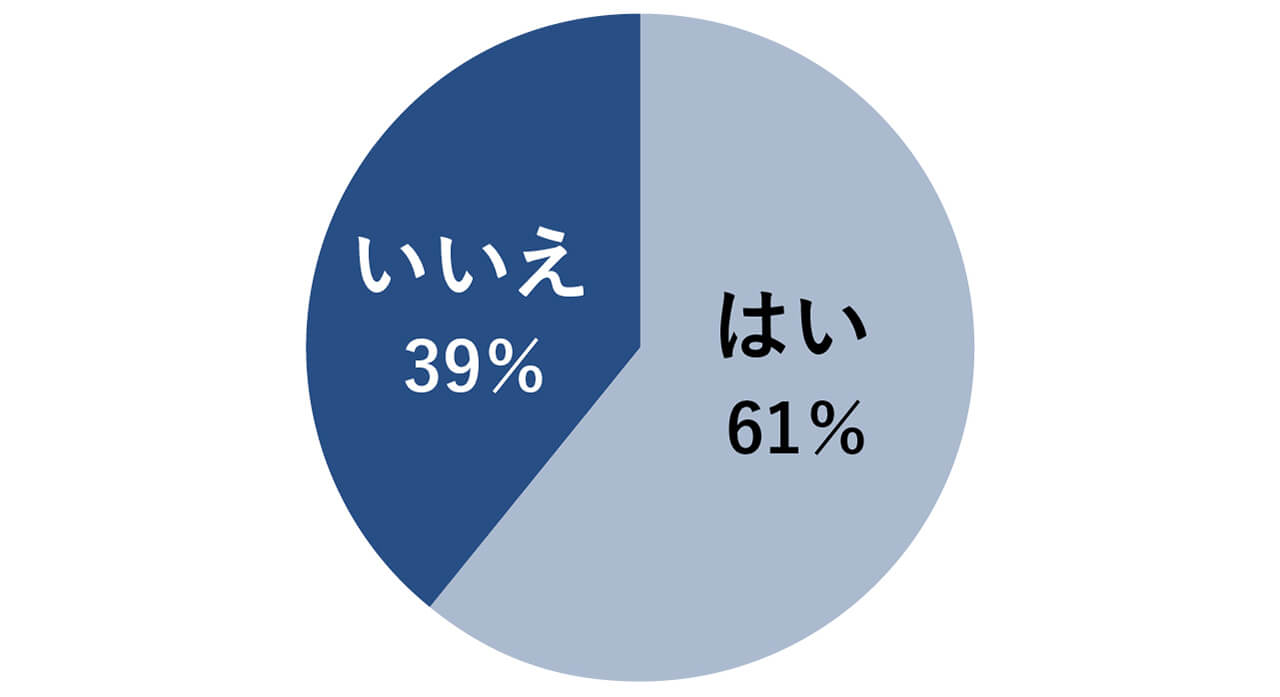

現在、住宅ローンを借りていますか? または、過去に借りていたことがありますか?

およそ半数ずつという結果に。今回の特集では、まだ具体的に住宅購入を考えていない人でも、知っていて損なしの情報をいろいろご紹介します!

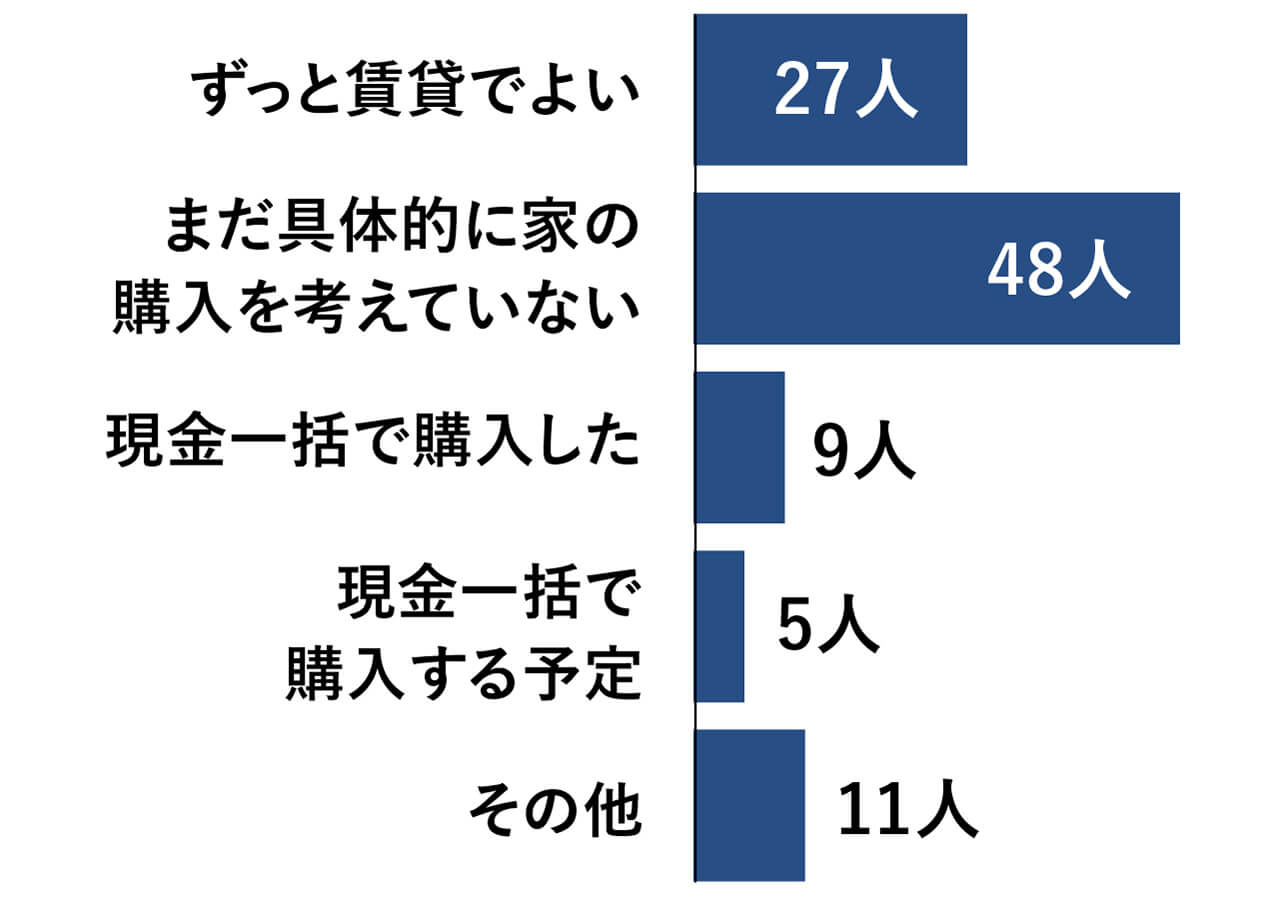

Q1で「いいえ」の方にお伺いします。

Q2

住宅ローンを借りていない、借りたことがない理由を教えてください。複数回答可

身軽で、さまざまな事態に対応しやすい賃貸を選ぶ人も。では、ローンを組んででも家を購入するメリットは? お金のプロに解説してもらいます。

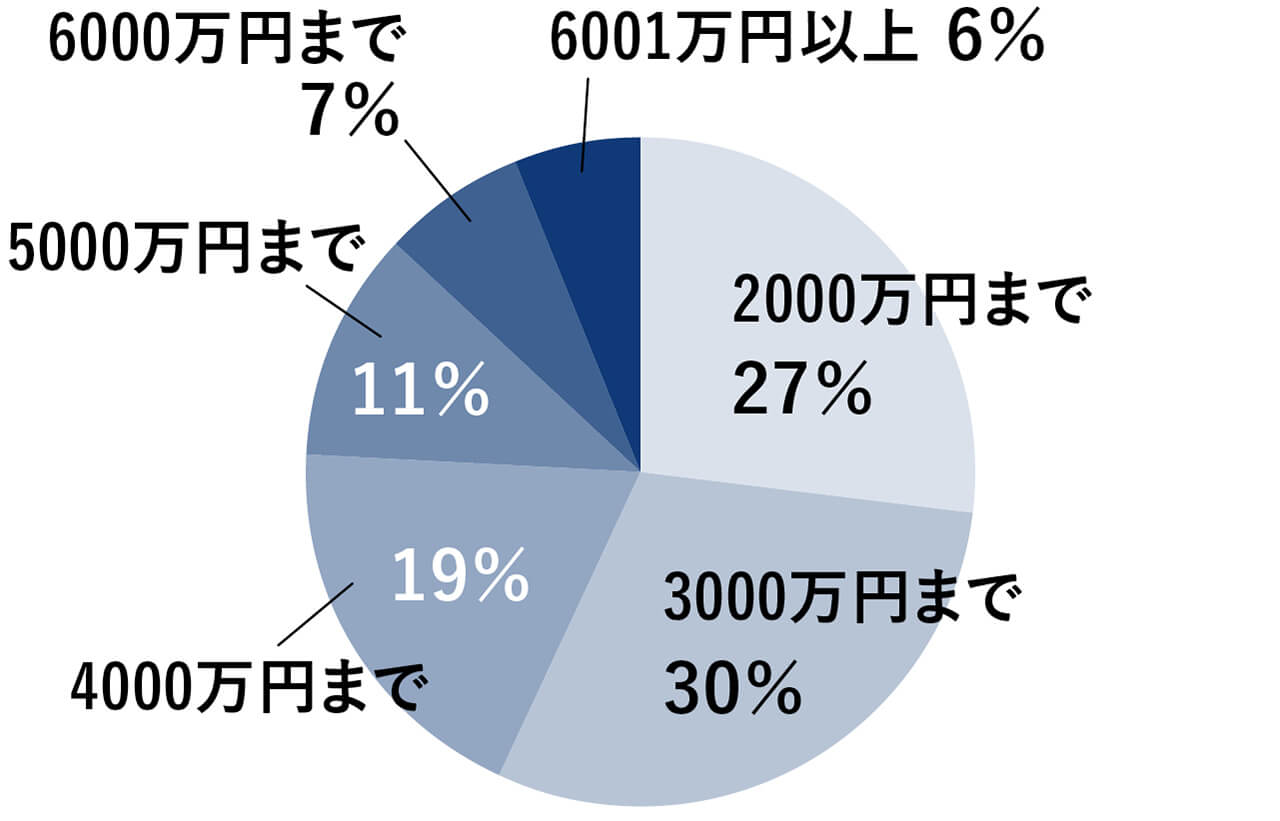

Q1で「はい」の方にお伺いします。

Q3

借りている(または借りていた)金額を教えてください。(ペアローンの場合は2人の総額)

ローンを借りたことのある人の借入額は3000万円までが約6割と、手堅い数字に。最初の段階で無理のない金額にしておくことはとても大事です。

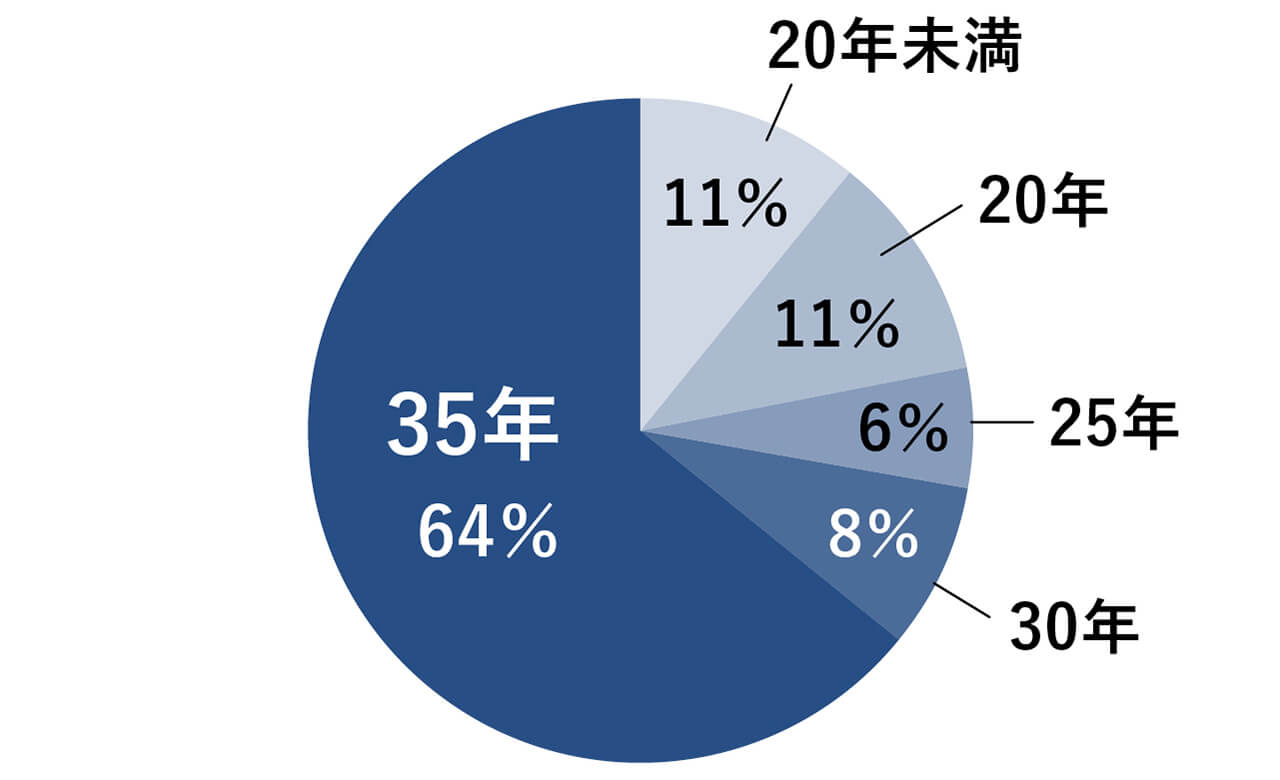

Q4

返済期間(当初設定していた期間)を教えてください。(ペアローンの場合は長いほう)

Q5

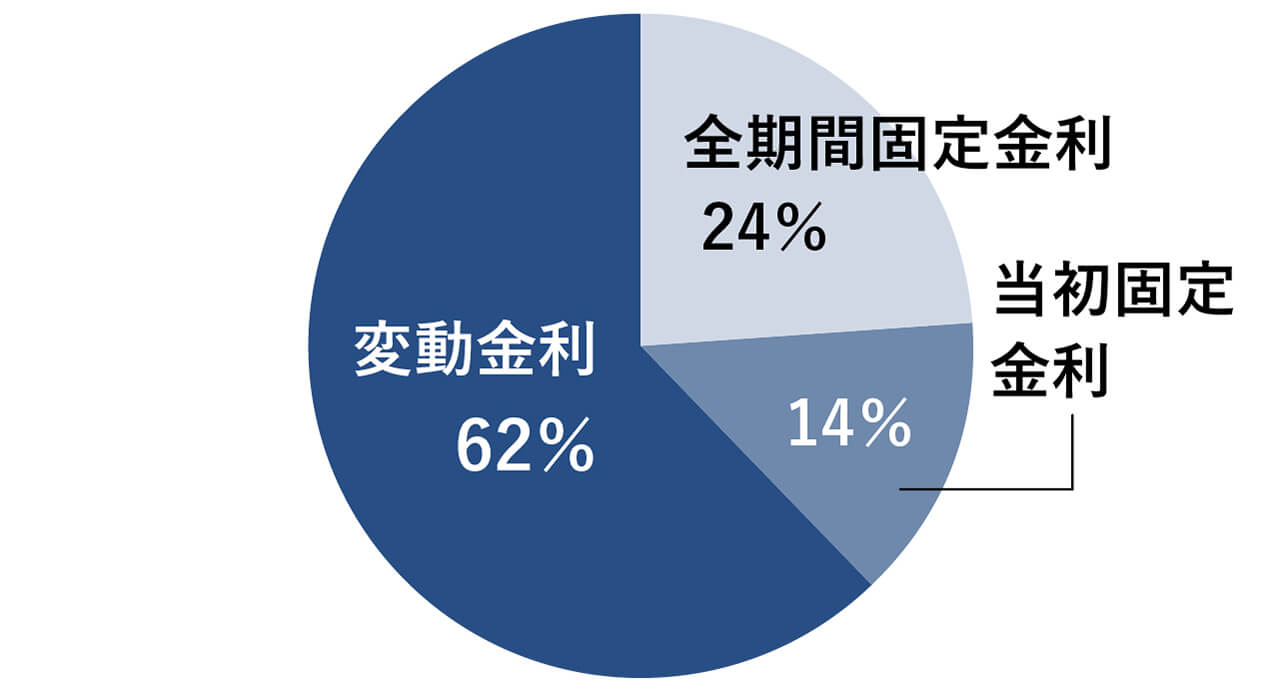

金利の種類を教えてください。

毎月の返済額を少なくできる35年ローンで、固定よりもかなり低い金利で借りられる変動金利(0.5~0.8%程度)を選んでいる人が多数。金利が上がるリスクは常に考慮に入れて、返済プランの計画を。

Q6

頭金を物件価格の何割入れましたか?(諸経費除く)

一番多いのは2割から3割と、こちらも借入額と同様、手堅い結果に。ただ「住宅ローン控除を最大限に受けたいと思った」(くまさん)、「現金をなるべく残しておきたかった」(sumiyoshiさん)と、あえて戦略的に0~1割の少なめを選んでいる人も。

Q7

繰り上げ返済をしたことがありますか? または今後、繰り上げ返済を考えていますか?

気持ちとしては早めに返したいものですが、「繰り上げ返済するお金を投資に回して増やすほうがいい」(ごーやちゃんさん)、「低金利なので、手持ちのお金を減らして繰り上げ返済するメリットがあまりない」(ミッキーさん)という考え方も。

Q8

住宅ローンについて知りたいことは?

- 変動金利で借りているのですが、早めに固定金利に借り換えたほうがいいのでしょうか?(なかなかやせない母さん)

- 今後、繰り上げ返済をするべき? それとも資産運用をするべき?(のんちゃんさん)

- 控除が受けられる間はコツコツ払って、その後は繰り上げ返済をしたほうが得だと思っているのですが、ちょうど子どもが大学に入る頃なので、繰り上げ返済しても大丈夫でしょうか?(たまゆさん)

- 住宅ローンは50歳くらいからでも借りられるのでしょうか?(もりこさん)

ここのところ物価が上がるだけでなく、金利もじわじわと上昇の気配。住宅ローンはいったいどうなるの? 押さえるべきポイントを聞きました。

金利が急に上がることは考えにくい。ただし備えも大事

最近、住宅ローンの固定金利が少し上がったニュースがあり、金利の動向について気になる人も多いのでは。今後住宅購入にも影響があると、新屋さんはいいます。

「今、欧米では金利が上がっています。これはコロナやロシアのウクライナ侵攻もあって物価がどんどん上がっているので、それを抑えるための政策です。日本でも政策で金利を動かすことで、住宅ローンにも変化があると思います」(新屋真摘さん)

日本も、海外のように高い金利になってしまうのでしょうか。「とはいえ、急に日本がアメリカ並みに金利が上がることは考えにくいです。ローンを慌てて借り換えたり繰り上げ返済をしたりしないよう、落ち着いて考えましょう」(新屋真摘さん)

超低金利下の今は、住宅ローンが組みやすいという状況。「金利が低ければ金利負担も小さいので、多額のローンを組みやすいのは確かです。でも、身の丈以上の価格の物件を買ってしまうのはNG。借入額が大きいと金利上昇が総返済額に与える影響も大きくなるため、低金利を前提としたギリギリの返済計画はおすすめできません。また、金利が上がっても対応できるよう、貯蓄はしていきましょう」(新屋真摘さん)

景気のコントロールのほか、期待や予想も要因に

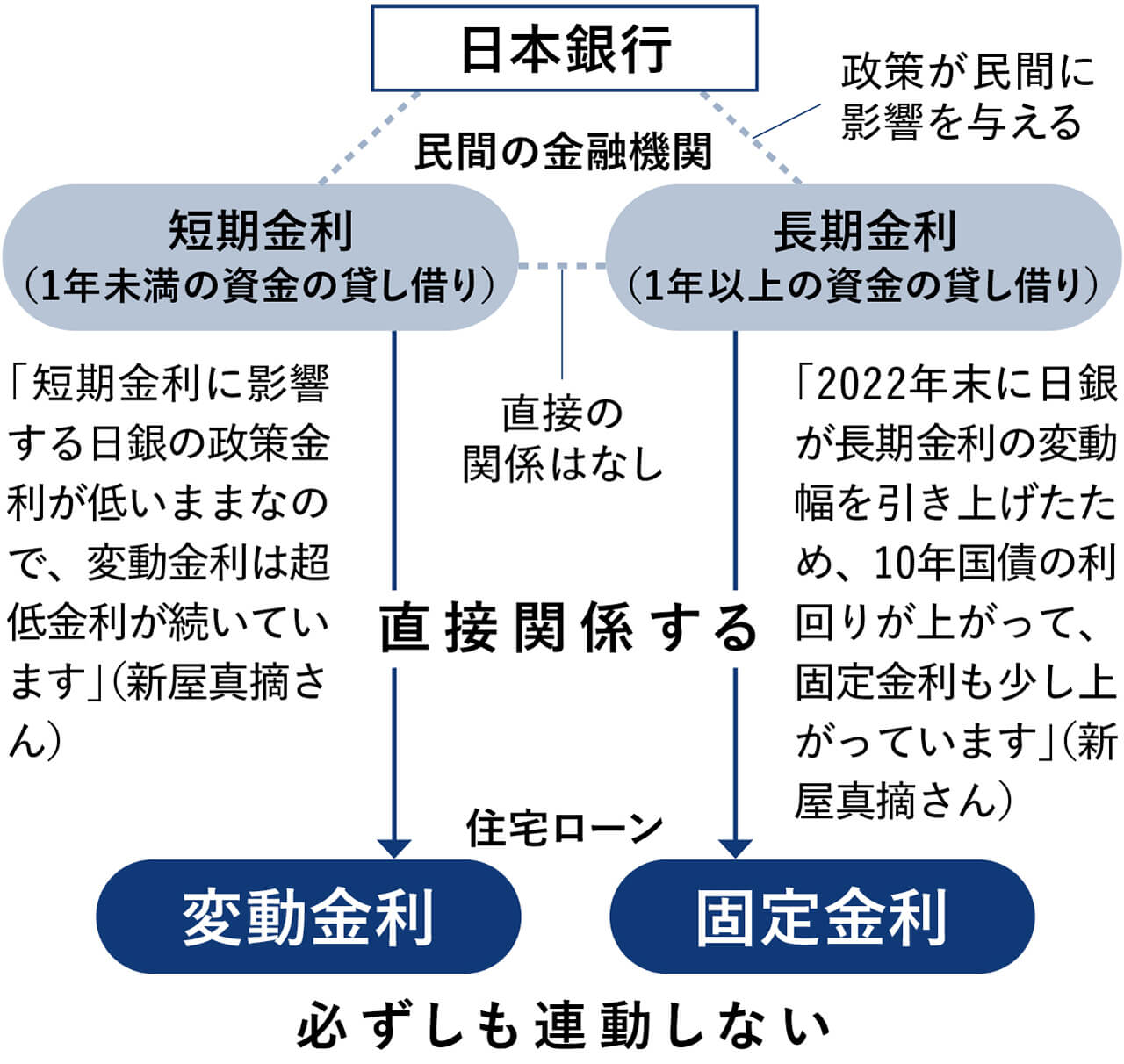

「金利には長期金利と短期金利があり、短期金利の主な変動要因は、政府の政策です。日本銀行が民間の銀行にお金を貸すときの金利=政策金利を上げ下げして、景気や物価をコントロールします。不景気下では、金利を下げて経済の活性化をはかります。金利が下がれば、企業が借金をして事業投資をしたり、個人も住宅を買いやすくなったりするから。逆に景気がよくなり物価が上がりすぎた場合は、金利を上げます。一方長期金利は、市場参加者の期待や予想の影響を受け、物価や為替、海外の金利動向も関係します」(新屋真摘さん)

固定金利は長期金利、変動金利は短期金利が影響

「固定金利は金利が約束した期間(35年など)変わらず、変動金利は半年ごとに変動します。固定金利は将来金利が上がるリスクをあらかじめ織り込んでいるので、変動金利に比べて金利が高めになっていますね。変動金利は、政策金利の影響を受ける“短期金利”で決まります。一方で固定金利は、“長期金利”といって10年国債の利回りが影響します。国債の利回りは、政府の政策のほか、国債を買いたい人が多いかどうかも関係があります。固定金利と変動金利、片方が上がればもう一方も上がりそうですが、動く要因が違うので、必ずしも連動しないのです」(新屋真摘さん)

時期は読めないが、「いつかは上がる」と考えて

「答えは『お金のプロにもわかりません』です。日本は景気を上向かせるための政策で長い間金融緩和を行ってきた結果、ずっと超低金利が続いています。ただ、いつかは政策で金利を上げる時期がきます。金利が上がれば、変動金利の場合は毎月のローン返済額が数万円単位で上がるリスクがあります。変動金利で借りている人や今後借りる予定の人は、しっかり貯蓄をして備えておきましょう」(新屋真摘さん)

イラストレーション/床山すずり 取材・原文/西山美紀

こちらは2023年LEE4月号(3/7発売)「住宅ローンの本当に賢い借り方、返し方」に掲載の記事です。

この連載コラムの新着記事

-

素敵なお部屋の【「飾る収納」5つの共通点】統一感はどう出す?食器やファッション小物まで、飾るように収納を楽しむ方法

2026.07.01

-

【飾る収納】料理家・デザイナー 柳瀬菜摘さん自宅「よく使う日用品こそずっと見ていたいものを」

2026.06.24

-

【飾る収納】フォトグラファー・浜村菜月さん自宅「旅で手に入れたものを収納アイテムとしてフル活用」

2026.06.17

-

【「飾る収納」がおもしろい!】石川敦幹さんご自宅「重ねて、並べて、吊るして。生活の道具を愛でながら使う」

2026.06.10

-

小さい家×グリーンの最適解!LEE編集部・Nやすさんの、小さく育てる「多肉植物」語らせて!

2026.06.01

@homeLEE 私らしく建てる、心地よく暮らす

「私らしく建てる、心地よく暮らす」をテーマにリビング系コンテンツを集めました。ハウジング、インテリア、DIY、家電や雑貨からLEE100人隊家づくり部ブログ、通販など盛りだくさんでお届け!

この記事へのコメント( 0 )

※ コメントにはメンバー登録が必要です。