教育費の不安と向き合う 新・お金の流儀

◆教育費はどれくらいかかる? 目安の計算方法を解説

◆お金のプロの教育マネープラン大公開!/CASE1 福田さん家

この記事は2020年9月7日発売LEE10月号「教育費の不安と向き合う 新・お金の流儀」の再掲載です。

お金のプロが実践している

リアル教育マネープラン大公開!

ファイナンシャルプランナーの資格を持ち、子育て中の先輩ママ(私立中学志向)に、どのようにマネープランを立てているかを詳しく聞きました。

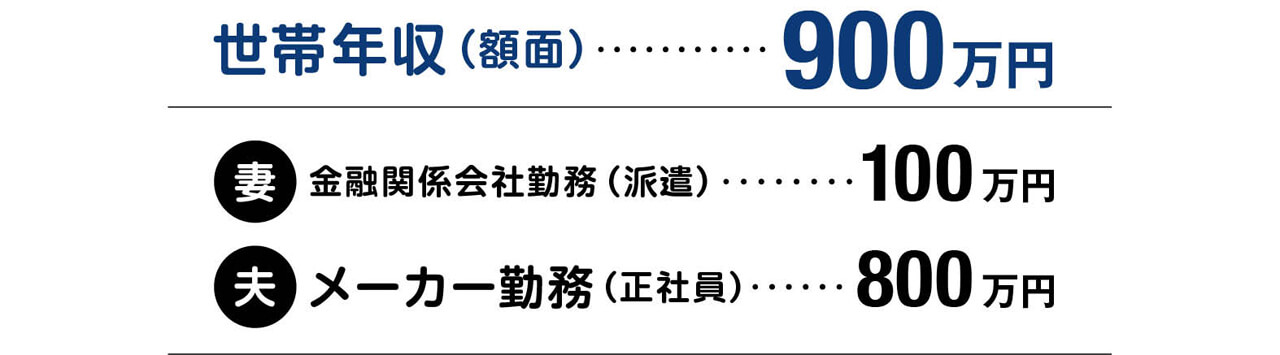

- 金融関係会社勤務 吉田Y子さん(仮名) 48歳

- 夫 50歳

- 長男 公立小・5年生

■居住地域:首都圏で賃貸マンション生活(家賃補助が出るため家賃負担は月々5万円)

銀行にて勤務中に、ファイナンシャルプランナー資格を取得。現在は金融関係会社で派遣にて勤務中。「30代後半で出産し、すぐに教育費を貯め始めました」

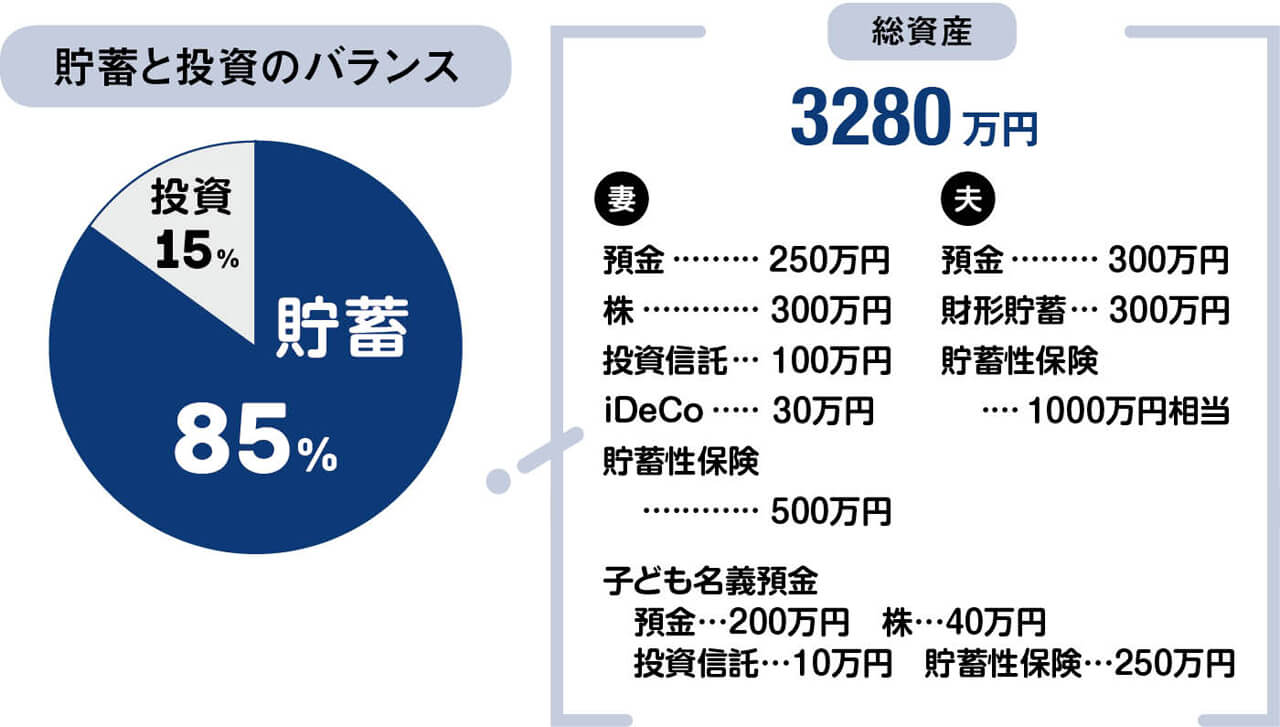

※貯蓄性保険は、満期に満額保障されているタイプのため貯蓄として算出。

吉田家のマネープラン

20歳までに形成される教育資金

1000万円以上(中学受験で切り崩す可能性もあり)

■方法:児童手当やお年玉などの貯金で300万円、毎年50万円ずつ支払っている貯蓄性保険が20歳のときに合計700万円

『高齢出産ということもあり、余裕をもった資産を老後資金も見据えて調整』

「高齢出産のため、子どもが20歳のときに夫が60歳、私が58歳で教育費と老後資金の山が同時にくるので、出産後すぐにしっかり貯蓄してきました。

児童手当などのほか、以前保険会社勤務で商品の知識があったため貯蓄性保険を選び、教育資金として1000万円以上の準備を予定しています」

今後の想定進路

『子どもの意思を尊重し私立中学受験を目指しています』

「男子校に行きたいそうで私立中学受験を予定。でも、中学受験がゴールになったら本末転倒。もし途中で勉強が嫌になったら、本人の希望を尊重してやめる可能性もあり。

将来はもし希望すれば、ホームステイや留学も、ぜひさせてあげたいですね」

子どもの塾事情

小学3年生の春から中学受験に向けたカリキュラムがある大手塾に。年間、3年生で35万円、4年生で50万円、5年生で70万円ほどの支出予定。6年生では100万円を超える見込み

「塾代は、小3では年間35万円ほどでそれほどかかりませんでしたが、学年が上がるごとに費用も上がり、まるで“ゆでガエル”のよう(苦笑)。6年生では、特別講座や長期休暇の講座なども多くあり、100万円を超えると覚悟しています」

子どもの習い事事情

過去:体操教室…月々8000円 スイミングスクール…月々6000円 テニススクール…月々11000円 ラグビー教室…月々7000円

現在:そろばん教室…月々7000円

貯める 使う マネー育

吉田さん家のお金の流儀

「やりたいことを叶えてあげたい」という思いから、貯蓄は多めに確保してなんと4歳からマネー教育スタート!

貯)壱ノ型

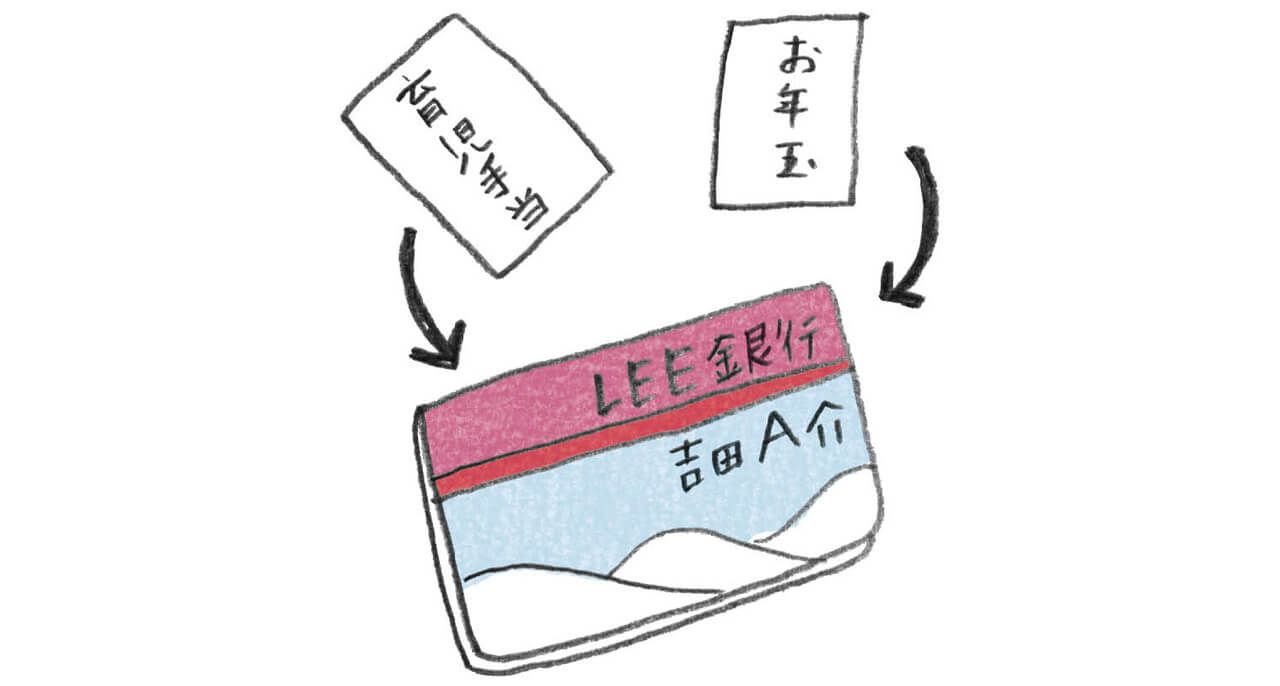

0歳から子ども名義の通帳にコツコツ貯める

出産後に子どもの銀行口座を作り、教育費を貯めている。「出産祝いやお年玉、祖父母からのお小遣い、児童手当など、子どもにいただいたお金はすべてこの口座へ。親の口座で貯めてしまうと、うっかり生活費などに使ってしまうので分けています。将来この通帳を子どもに渡したら、いいプレゼントになるかなと……どんな反応をするか、今から楽しみです!」

貯)弐ノ型

預貯金や保険、投資のほか、月々の余剰金があれば運用にも

教育費は多めに準備しようと、定期預金のほか、さまざまな方法で貯蓄中。「普通預金の口座で100万円を超えたら、そのときの市況を見ながら、外貨預金や株などで運用します。これらの投資系のものは、相場の波によって金額が上下するため、2、3年後など近い将来に使うお金としてではなく、もっと先の5年後、10年後の教育費や将来の老後資金をイメージしています」

使)壱ノ型

私立中受験は本人の希望、そして気に入った集団塾へ

中学受験を考え、小3の春から中学受験専門の集団塾へ。「少し時期が早いと思ったのですが、放課後の預かり先としてもいいかなと集団塾を複数見学して、本人が一番気に入った塾にしました。6年生になると家庭教師や個別指導などを追加する可能性もあり、先輩ママからは“受験は課金ゲームだよ”という話も聞くので、お金をかけすぎないように気をつけます」

使)弐ノ型

やりたいこと探しのため、さまざまな習い事に挑戦

子どもの適性や興味を見極めるべく、小さいうちから複数の習い事にトライ。「親子ベビースイミングに1年半、さらにジュニアスイミングに3年間通い、泳げる自信がついてよかったです。体操教室に1年間、テニスにパパと2人で2年間、ラグビーを3カ月間と、本人が興味があるものに挑戦して体力がつきました。そろばんは、計算が速くなって大正解でした」

マネー育)壱ノ型

4歳から週20円のお小遣い

数字に興味を持ち始めた、なんと4歳からお小遣いをスタート。「1週間に20円ずつ渡して、お小遣い帳を一緒につけました。学年が上がるごとに30円、50円と増やしたのですが、100円くらい貯めて好きな駄菓子を買うのがうれしそうでした。欲しいものを買うために貯めて、予算内で買うものを決め、レジで一人で買う流れすべてが、いいマネー教育になりますね」

マネー育)弐ノ型

ジュニアNISAで子ども自身が社会勉強

今年2月にジュニアNISAの口座を開き、親子一緒に投資スタート。「投資資金は親から貸して『増えた分は将来お小遣いにしていいよ』と言っています。現在は18歳までお金を引き出せない制度だということを伝えつつ、投資信託は100円や1000円でも買えるのでいい体験になりますね。株価が気になるらしく、新聞やテレビのニュースもよく見るようになりました」

誰にも奪われない「知識や経験」に

お金を投資するのは惜しまない

首都圏在住で、小5生がいる吉田さん。FP資格があり、銀行や保険会社に勤務してきました。

「仕事柄お金の知識があり、また高齢出産だったこともあり、教育費は産後すぐに貯め始めました」(吉田さん)

小学校低学年のときに「中学で男子校に行きたい」と言ったため、中学受験をすることに。小3春から塾に通っています。

「中高6年間の私立校の学費と、希望すればホームステイなどのお金も出してあげたいと準備中。中高一貫校では、大学受験勉強も学内でしっかり行うところもあり、うまくいけば高校のときの塾代を減らせるかもと期待しています。私立の大学や大学院を希望して予算が足りなければ、奨学金を検討するかもしれません」(吉田さん)

吉田家では「やらせる勉強」ではなく、本人のやりたい気持ちを重視。小さいときから希望に合わせてさまざまな運動系の習い事やそろばんにトライ。教育費にお金を惜しまないという想いは、吉田さん自身の経験からだそう。

「私の母から、『お金は災害等で失うことがあるけれど知識や経験は誰にも奪われない』と教えられてきました。実際に私が20代のとき、外出中に自宅マンションに泥棒に入られ、金品を盗まれてしまって……。知識や経験などにお金を使うことの大切さを痛感。価値のあるお金の使い方ができるよう、私も子どもに伝えています」(吉田さん)

教育費の不安と向き合う 新・お金の流儀

◆教育費はどれくらいかかる? 目安の計算方法を解説

◆お金のプロの教育マネープラン大公開!/CASE1 福田さん家

イラストレーション/竹永絵里 取材・原文/西山美紀

この記事は2020年9月7日発売LEE10月号「教育費の不安と向き合う 新・お金の流儀」の再掲載です。