お金のこといろいろしています。

1月のお題は「お財布、家計簿…お金のあれこれ」ということで、私も参加させていただくことにしました。

私がお金のやりくりでしていることは、

・家計簿(マネーフォワード)

・ライフプラン作成

・iDeCo

・NISA

・外貨保険

・ふるさと納税

・固定費の見直し

です。

その中からピックアップして、

・ライフプラン作成

・NISA

のことについて書きますね。

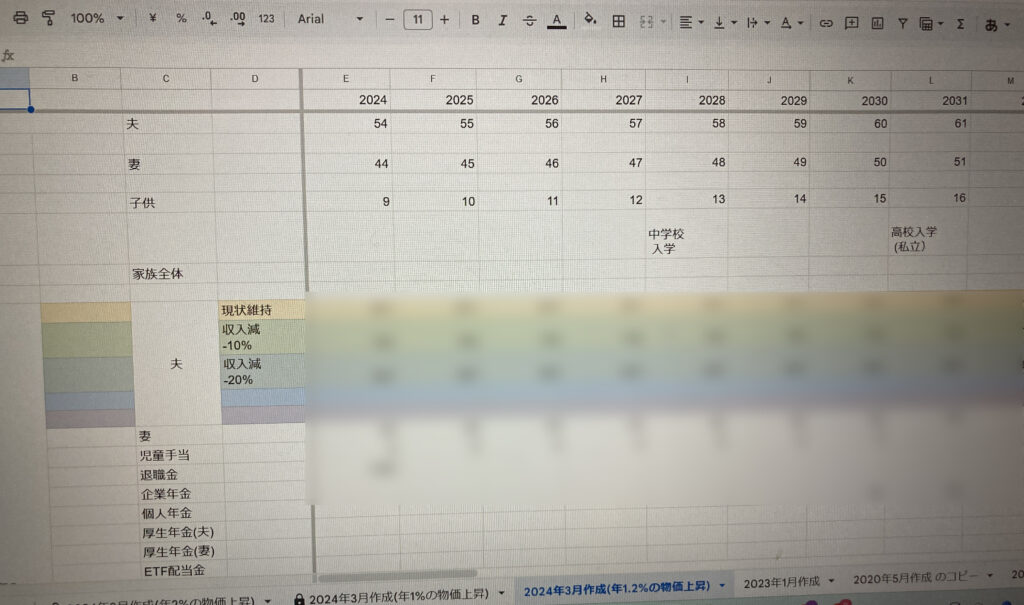

ライフプランは人生設計をする上で重要

皆さま、ライフプランってご存知ですか?

横軸に家族全員の年齢を100歳くらいまで書き、小学校入学などのイベントも書きます。

縦軸に、収入と支出を項目別に書き、その下に収支を書きます。

将来の収支がずらっと並び、家族のどの時期に支出が多く、赤字になりやすいかがわかったり、

収支に余裕があり貯蓄にいいタイミングもわかります。

保険会社のファイナンシャルプランナーさんなどが作ってくれることもありますが、

1度作ってもらっただけでは活用しきれないので、

作ってもらったライフプランを、ExcelやGoogleスプレッドシートなどに入力して、

毎年更新することがおすすめです。

ライフプランを作ることによって、老後までにどのくらい貯めないといけないかもわかり、

現在の家計簿を見直す指針にもなります。

NISAの出口戦略はどう考えている?

いろいろな雑誌のNISA特集を読み漁るのですが、どの投資信託がいいかとか、現在の投資先について書かれていることが多いですね。

けれども、老後はどういう風にNISAを活用するかというのも大事。

投資信託の中には「EFT」という上場投資信託があります。

ETFの中には毎年配当金がでる商品があります。

FP中野さんが書かれた『FPが本気で考えた老後資金コツコツ計画』に書かれていたことですが、

老齢年金をもらい始めるまでの数年間に、

配当金のでない投資信託を売り、配当金の出るETFに買い替え、

老後費用の老齢年金で足りない分をETFの配当金で補う方法があるということです。

配当金の出るETFは配当利回りが4%、7%ものなどがあり、利回りが良ければリスクが高いものが多く、

老後のお金を補えるような利回りでリスクの低いものを選ぶのがいいようです。

配当金の出るETFではなく、今まで積み立てた投資信託を少しずつ換金して老後資金に当てる方法もありますが、

資産が目減りしていくので、資産はそのままETFで持っておいて、配当金を老後資金に当てる方法がおすすめされていました。

うちは、夫がいつまで仕事をするかがわかってから、老齢年金をもらい始める時期を決め、

ETFに少しずつ買い替える予定です。

このように計画を立て、計画通りにいくかどうか、予定変更する必要はあるか、

毎年ライフプランに反映し、お金に関する行動を変えていくようにしています。

今回も読んでくださってありがとうございました。

次回も宜しくお願い致します。

073しえ

073 - しえ

制作ディレクター / 群馬県 / LEE100人隊

45歳/夫・娘(10歳)/手づくり部・料理部・美容部/骨格ウェーブ。イエベ秋。在宅でWEBディレクターの仕事をしながら、手づくりや料理、美容など“暮らしの小さな楽しみ”を見つけるのが好きです。ハンドメイドとヨガは細く長く続けていて、最近は着物でお出かけする機会も。ラジオをBGMに紅茶をゆっくり味わう時間が、忙しい毎日の癒しになっています。仕事・家事・子育てに追われつつも、家族の笑顔を支えに、暮らしを丁寧に楽しんでいきたいです。身長159cm。

この記事へのコメント( 2 )

※ コメントにはメンバー登録が必要です。

073 しえ