「将来のために、今のうちにお金を貯めなくちゃ」と思いつつ、うまくいかずに悩んでいる人も多いのでは?

そこで提案したいのが"3カ月で10万円"貯めること。短期集中で達成することが、貯め上手に変わる第一歩に!

イラストレーション/ヤマグチカヨ 取材・原文/村上早苗

この記事は2017年10月7日発売LEE11月号の再掲載です。

「3カ月でプラス10万円」への基本!

「財布」「通帳」「家計簿」の使い方を見直し!

「貯蓄を成功させるには、"貯まる仕組み"をつくるのが一番」と、ファイナンシャルプランナーの飯村久美さん。そのカギとなる「財布」「通帳」「家計簿」の上手な活用法を徹底解説!

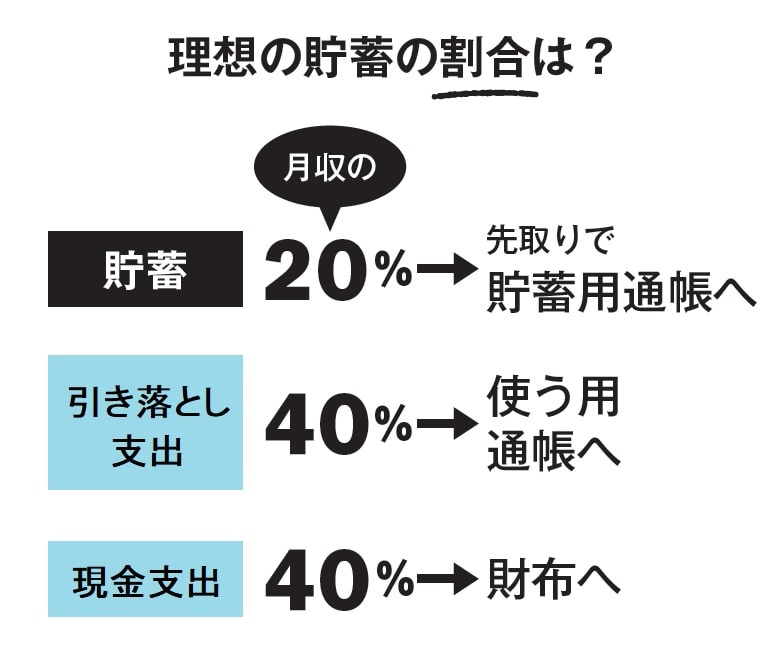

家計管理の秘訣は、月収を3つに分け、割合を決めること

「お金を貯めるために、まず心がけるべきは家計の管理。

手取り月収を、貯蓄と、住居費のように金融機関の口座から自動で引き落とされる支出、食費や日用品など現金で支払う支出の大きく3つに分け、あらかじめ割合を決めておきましょう」

「収入や家族構成、ライフスタイルなどによって変わりますが、理想は貯蓄20%、引き落とし支出40%、現金支出40%。さらに『住居費は25%、光熱費は5%』のように、費目別の目安も決めてください(下記は小学生以下の子供がいる家庭の支出割合の目安なので、参考に)。『食べることが好きだから、食費は多めに』といったこだわりに合わせた割合に調整してOKです」

費目別・理想の割合(対・手取り収入)

| 引き落とし支出 | 住居費 | 25% |

| 水道光熱費 | 5% | |

| 保険料 | 5% | |

| 通信費 | 5% | |

| お財布支出 | 食費 | 14% |

| 日用品費 | 3% | |

| 子供費 | 4% | |

| その他 | 7% | |

| 小遣い (夫婦合計) |

12% | |

| 特別支出 | 10% | |

| 貯蓄 | 10% | |

※小学生以下の子供がいる家庭の支出割合の目安

こうした割合を決定&実践するために必要なのが、お財布と通帳(口座)の管理と、家計簿の作成です。

|

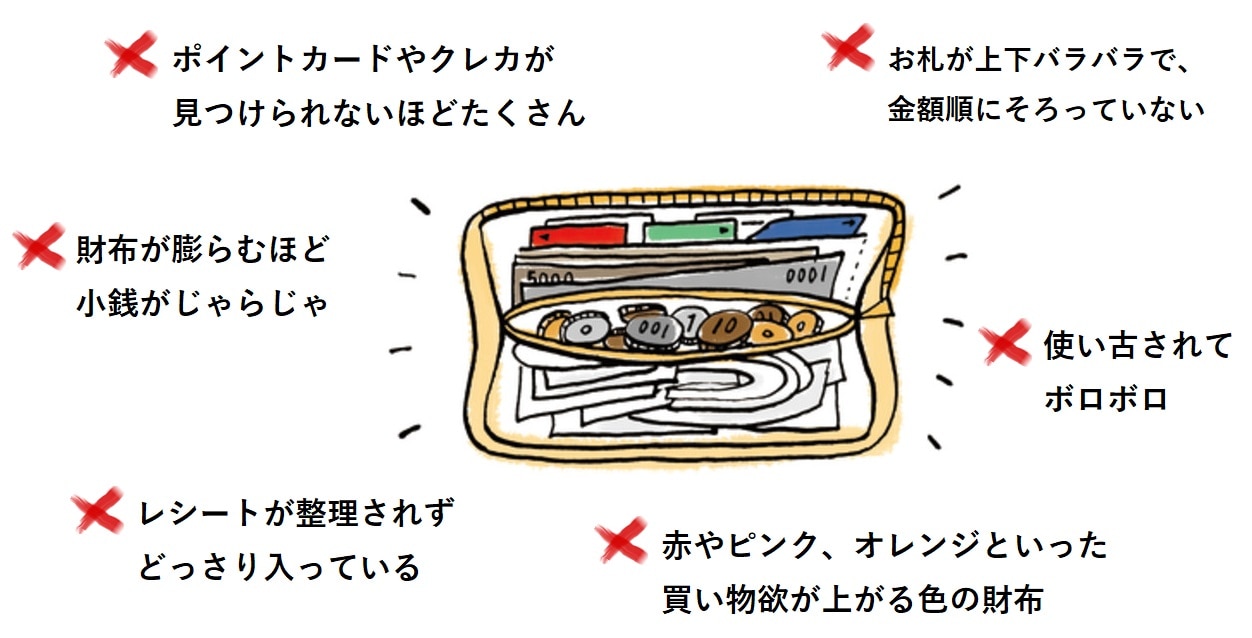

何が、どう入っているかで貯め上手か否かが一目瞭然 財布を見直し! |

お財布の使い方には、その人の"お金に対する向き合い方"が表れます

「貯めている人のお財布は、見た目がきれいで、中もきちんと整理されています」(飯村さん)

お札が金額順に並んでいれば、残金を把握しやすく、ムダ遣い防止効果が大。キャッシュカードは1枚、クレジットカードは予備を含めて2枚程度にし、ポイントカードもよく利用するものだけに。

注意! こんな財布は貯まらない!

「不要なものでパンパンなお財布では、支出額と残金が曖昧になりがち。月末に計算したら予算オーバーということになりかねません」

Q 流行のミニ角財布は小さすぎて貯まらない?

むしろ小さい=中身を厳選することになるのでおすすめ

「お金持ちは長財布を愛用している」という噂も聞くけれど、「お財布の形は、あまり関係ないと思います」と飯村さん。

「要は必要なものが、見やすく収められているかどうか。むしろ二つ折りやミニ財布は、収納スペースが限られている分、中身を見直す機会が増えるので、理想的なお財布になりやすいとも言えます。整頓が苦手という人は、あえて小さめのお財布にするのも一案です」

|

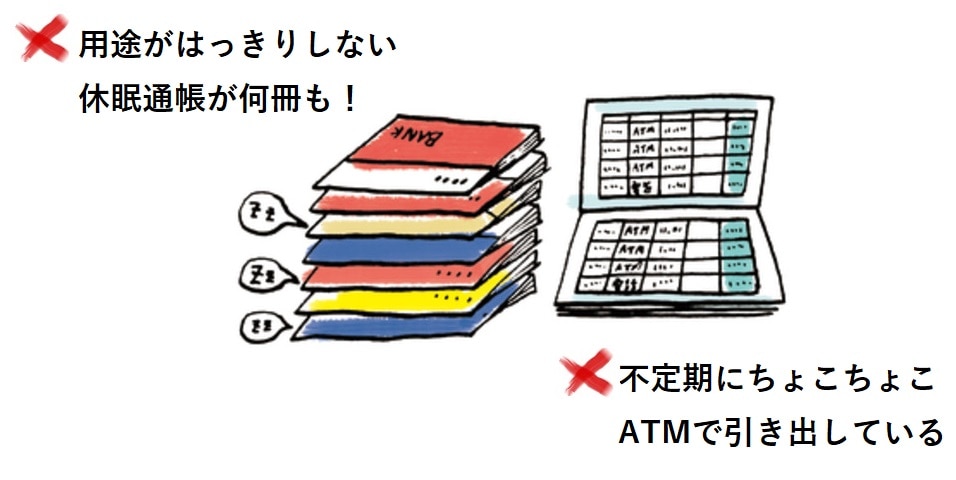

目的別に分け、きちんと利用しているかがポイント 通帳を見直し! |

「使う用」と「貯蓄用」をきっちり分けることが、貯蓄成功への第一歩

貯まる仕組みづくりに不可欠なのが、通帳(金融機関の口座)の使い分け。

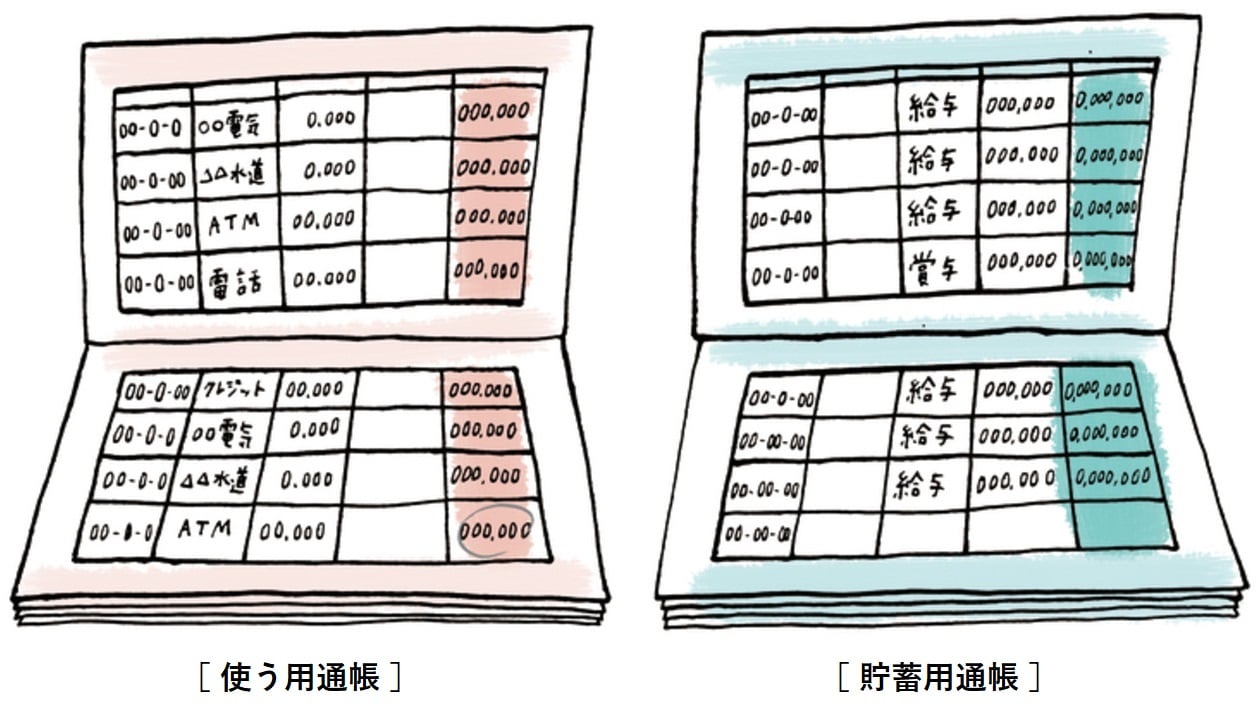

「貯蓄は、余った額を回すのではなく、先取りが基本。給与が振り込まれる口座は、引き落としや生活費を引き出す『使う用』にし、『貯蓄用』は別にして。

給与日直後に、給与振り込み口座から貯蓄用口座にお金が移る自動積み立てを利用すれば、自然にお金が貯まるはず。月々の支出は使う口座内でやりくりし、貯蓄用には手をつけないのも鉄則です」

注意! こんな通帳は貯まらない!

貯まる通帳のPOINT

● お金を引き出すのは月1~2回、決まった額だけ

「給与日直後に1回だけ、生活費として○万円」などと決め、その範囲内でやりくりするように。

● 定期的に記帳するorオンライン通帳を眺めて、収支をチェック

「使う用」は収支確認のために、「貯蓄用」はモチベーションアップのために、月1 回は記帳を。

● まずは月収の10%を「貯蓄用通帳」に自動積み立て。貯められたら15%、20%と増やしていく

自動積み立ての額は、手取り月収の10%で始め、余裕があるようなら増やせばOK。目標は20%以上!

● 「旅行用」「マイホーム用」など、「夢通帳」を目的別に作るのもおすすめ

貯蓄の目的や期間がはっきりしているなら、それぞれ分けるのもアリ。通帳の数だけ夢が広がる!?

使う用通帳の中身はココをチェック

「使う用通帳では、その月の支出が収入額内に収まっているかどうか、必ず確認しましょう。赤字の場合は、翌月の支出を見直してください。

特に注意すべきは、自動引き落としの項目。ほとんど使っていない有料アプリの料金など、ムダな支出が隠れているケースが多々ありますから。それを整理するだけで、大きな節約につながります」

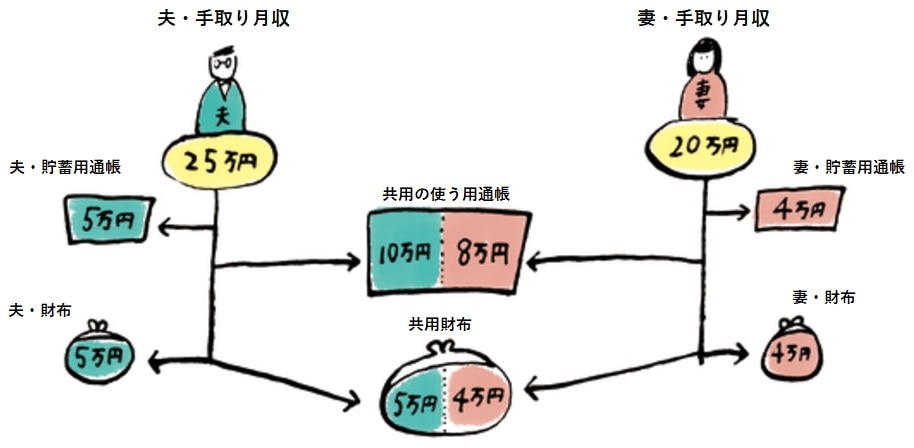

Q 通帳や財布を「夫婦共用」にする場合はどう管理すべき?

収入に応じた額を、共有の使う用口座&貯蓄用口座にそれぞれ入れて管理を

「住居費は夫、食費は妻、のように費目別に分ける家庭もありますが、おすすめは共用の使う口座とお財布を持つこと。収入に応じた額を入れ、家族に必要なお金はそこから出すとわかりやすいですよ。

また、貯蓄口座は共用だけでなく、夫婦それぞれの名義で持っておくと安心。お小遣いもしっかり確保して」

|

自分が"続けられる"スタイル選びが肝心 家計簿を見直し! |

「家計を管理している」と脳にインプットされ、ムダ遣いが減ります

「家計簿をつけると、どの費目にお金を使いがちかという"家計のクセ"がわかります。支出バランスを見直すきっかけになると同時に、それぞれの支出がよい買い物だったかムダだったかを振り返ることで、次は『本当に必要か』を考えて買い物するように」

「そもそも、家計を管理しているという意識を持つだけで、ムダ遣いは減るもの。また、家計管理を頑張った証になるので、モチベーションも上がると思います。

自分に合った方法で、少なくても、家計のクセが見えてくる3カ月間は続けてほしいですね」

貯まる家計簿のPOINT

● 自分にとってストレスなく"続く"方法を選ぶ

家計簿をつけるのは、毎月の支出を見直すためなので、三日坊主では意味ナシ! 「これなら続けられる」という方法を取り入れるのが重要。

● 100円単位でざっくり記入

1 円単位で記録&計算すると、面倒になり、結局続かないということも。おおよその額が把握できればいいので、金額は100円単位でもOK。

● 費目の項目分けを細かくしない

費目を細かく分けすぎるのも、続かない原因に。現金で支払うものは、「食費・日用品」「お小遣い」「その他」程度のおおまかな分類に。

● 費目ごとに月の予算を立てて毎月、月末に収支の計算をする

支出の傾向がわかったら、費目ごとに予算を立て、その範囲内でやりくりする習慣を。月末に収支を計算し、貯蓄できた額も記録するようにして。

● どうしても続かない人は3カ月間だけつけて、やめてもOK

「家計簿をつけるのがストレス」という人は、3カ月続けた後にやめても可。ただし、食費や小遣いの予算は立てて、予算内に収める意識を。

Q 家計簿をつけたことに満足して、貯金アップにつながらないのですが…

つけっぱなしじゃ意味ナシ!月末の「振り返り」と次の月での調整がマスト

「家計簿はつけっぱなしにせず、最低でも月に1回は見直し、費目別の支出割合を確認してみましょう。反省点があれば、次の月に生かすように心がけて」

家計に占める理想の割合も参考にしてみてください。

「お財布はムダ遣いがなくなるような工夫をし、通帳は貯まりやすいように整理を。家計簿は、自分たちが、どの費目にどれくらいお金を使っているか、それが適正かどうかを判断する材料になります」(飯村さん)

次回は、貯蓄ベタな読者の家計を診断!「3カ月でプラス10万円」の具体策をお届けします。

イラストレーション/ヤマグチカヨ 取材・原文/村上早苗

この記事は2017年10月7日発売LEE11月号『"3ヶ月で10万円"貯める近道、あります!』の再掲載です。

おしゃれも暮らしも自分らしく!

1983年の創刊以来、「心地よいおしゃれと暮らし」を提案してきたLEE。

仕事や子育て、家事に慌ただしい日々でも、LEEを手に取れば“好き”と“共感”が詰まっていて、一日の終わりにホッとできる。

そんな存在でありたいと思っています。

ファッション、ビューティ、インテリア、料理、そして読者の本音や時代を切り取る読み物……。

今読者が求めている情報に寄り添い、LEE、LEEweb、通販のLEEマルシェが一体となって、毎日をポジティブな気分で過ごせる企画をお届けします!