スーパーやネットでの日々のこまごまとした買い物から、保険や住宅ローンまで、小さなお金と大きなお金にまつわる読者の声が大集合!

それは賢いマネー行動? 無駄遣いになってない?

消費経済ジャーナリスト、松崎のり子さんが診断します!

この記事は2019年5月7日発売LEE6月号の再掲載です。

松崎さんがジャッジ!日々のお買い物編

お店に足を運んだり、実物を見ることで「絶対に買わなきゃ損!」と高揚しがち。「せっかくの」「こんなに得だから」という特別感をぬぐい去ることで、冷静な判断を。

妻の小遣いも立派な支出!きちんと説明して家計に計上すべきです

「妻が子育ての主軸となるべく仕事を辞めたのなら、お小遣い=必要経費として家計に計上する権利があります」

「家事だって立派な労働だし、身だしなみを整えることも大切。引け目を感じずに、夫に必要金額を伝えて話し合って。自分の貯蓄があってもいざというときのためにとっておいて!」(松崎のり子さん)

「購買」に固執せず、レジャーとして「時間と経験」を過ごせたと切り替えよ

「買い物に執着するとどうしても成果=購入品を求めてしまいます。

でもそこに至るまでの家族でのドライブが楽しかった、途中で食べたご当地グルメがおいしかったなど、その日の出来事を丸ごとレジャーとして考えれば、気持ちの落としどころが見つかるのではないでしょうか」(松崎のり子さん)

「オフ率」に惑わされず「財布から出ていく金額」で冷静にジャッジを!

「『70%オフのお得さ』に目がくらんで『オフの結果いくらになっているか』が見えなくなってしまってますね」

「70%オフだろうが、定価だろうが『お財布から出ていくお金の金額』がすべて! 普段娘さんの服や靴を購入する際いくらで買っているのかを常に念頭におくようにしてください」(松崎のり子さん)

「使用期限」と「おつりの有無」に注意して、ぜひ駆使してください!

「金券の特性をつかんで上手に利用している上級者ですね!

レジャー施設のチケットや映画券、それからカード会社のギフト券なども、金券ショップで実際の金額よりも少し安く購入するというのはおすすめ。おつりが出るタイプのものかどうかと、使用期限には注意が必要です」(松崎のり子さん)

松崎さんがジャッジ!ネットのお買い物編

割引クーポンにポイント付与など、「買わせる」ための誘惑が多いネット通販!魔の手を振り切る方法は、発想の転換にありました。

「誕生月」だからこそ自分ではなく「人に」買ってもらいましょう!

「この誘惑に打ち勝つには、誕生月がくる前に欲しいものをリスト化しておくといいです。それを割安で買えるのであれば意味がありますよね」

「でももし欲しいものがないのに割引になびきそうになったら『自分で身銭を切るより人からもらうほうが数倍うれしい!』と思い出し、購買欲をいさめて」(松崎のり子さん)

永久に逃れられないポイントループ。でもお金に換算してみたら小銭分かも?

「買うたびにポイントがつくネット通販は失効期限を気にするとキリがないので、身近でわかりやすい基準に置き換える方法で考えてみて。

300ポイントだと多く感じても、300円なら小銭感覚。宝くじ末等なら換えに行かない人もいるくらいです。そう思うと諦めもつきやすいはず」(松崎のり子さん)

自宅の最寄り駅、通勤途中など無駄がなければ◎。交通費と時間も大切なので

「自宅の最寄り駅や通勤途中の経路内など、交通費や無駄な時間がかからない場所にお店があるならこの方法は有効ですね。でもわざわざ遠回りする必要があるならちょっともったいないかも」

「タイムイズマネーの意識も忘れずに!」(松崎のり子さん)

松崎さんがジャッジ!電子マネー編

その利便性の高さゆえ、導入する人が急増している電子マネー。でも、節約の面から見るとちょっと待った!お金の流れが見えづらく、お財布に「お金が漏れる穴」を作ってしまう可能性大なんです。

明細不明な「オートチャージ」は諸悪の根源。スマホアプリに変え、残高を見える化して管理を!

「オートチャージが怖いのは『いつ、いくら』チャージしたかは記録が残るけれど『どこで、何に』使ったのかの明細が出ないところ。これが続くと、使用用途を覚えていないお金がどんどん増えてしまうんです。さらに残高もわからないとなると、もう支出のブラックボックス化まっしぐら!

オートチャージは便利ですが、使いすぎを招くデメリットを考えると『節約第一』の観点としては実は考えものです。できればオートチャージは解除し、その都度チャージに切り替えて。また、カード式より残高が表示されるスマホアプリ式のほうがおすすめ。ただ、使った明細は残らないのでレシートは必ずもらって」

松崎さんがジャッジ!おうちのマネー編

住宅購入を検討したり、出産して保険への加入を考え始めるなど、大きなお金の決断を迫られることが増える30・40代。予備知識が少なくても、間違った選択をしないための指針を知っておきましょう!

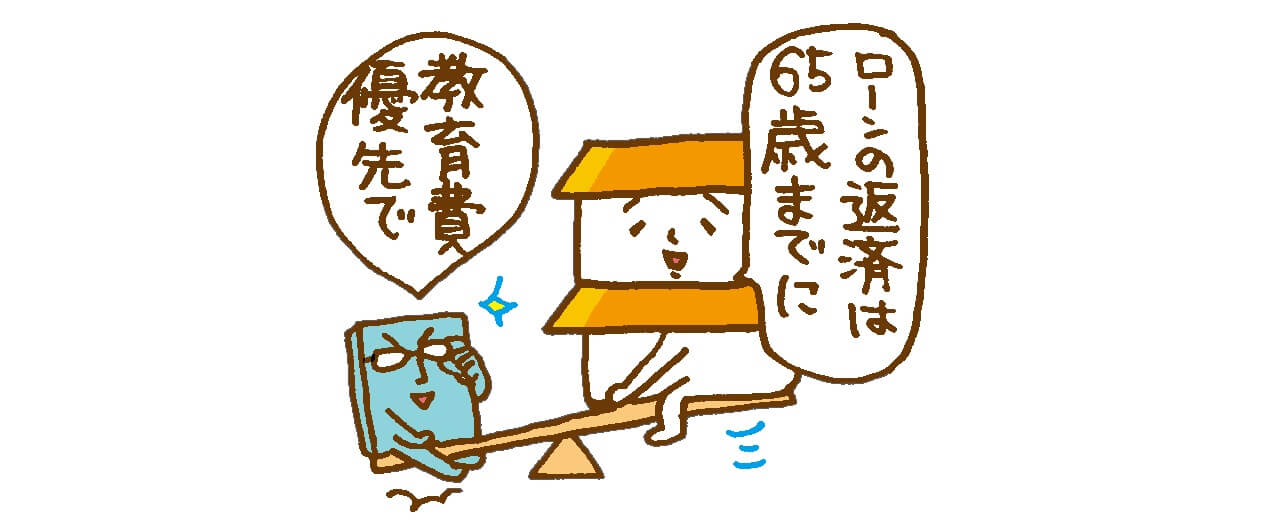

目前にある教育費を最優先で問題なし!繰り上げ返済より、手元にお金を残すほうが安心

「教育費は必要な期間が決まっていて待ったなしですから、優先させて正解です。貯め時である子どもが小学校低学年までの時期に、きちんと貯蓄しましょう。住宅ローンの金利が低ければ、焦って繰り上げする必要はないと思います」

「その後は、いざというときのために生活費の1年~1年半分ほどを確保したうえで、可能な範囲で繰り上げ返済し、定年の65歳までに返済を終わらせるのが理想です」

外貨建て保険は手数料がケタ違い。「保険」と「貯蓄」は必ず分けて考えて

「『保険』で『貯蓄』もカバーしようとするのは大間違い。というのも、保険というのはあくまで『手元のお金では賄いきれない有事の際のためのお金』を担保してもらうものだからです。

特に、外貨のように為替リスクがあるものは要注意。10年後、20年後の為替変動を当てられる人などこの世に存在しません。しかも商品が複雑な分、かかる手数料が高いのです。

保険の相談に行き『おすすめ商品』と言われたら、それはあなたにとってお得なのではなく『窓口や保険会社の売りたい商品』。それだけ儲かるということです。惑わされず、子どもの学費をカバーできる金額で掛け捨てにするほうが、貯蓄に回せる金額が増えますよ」

別財布のままでOK。ただしお互いに「貯める金額と期限」を決めること

「増加の一途をたどる共働き家庭。2つの収入を無理やり一元化して管理するのは難しいと思うので、夫婦別財布というのも私はアリだと思います」

「ただ夫婦で必ず『貯める相談』をすること! 年間の目安金額を互いに決めて別々に貯め、半年に1回は状況を報告し合う、互いの金額を合わせて貯めていくなど、自分たちに合った方法を話し合ってください」

30・40代なら今必要な「住宅費」と「教育費」に目を向けて手持ちのお金を増やすべき!

「保険の入りすぎを見直し、手元のお金を増やすべき。というのも、住宅購入や子どもの教育費など、必要なお金が多い30・40代にとって、保険を貯蓄代わりにするのは使い勝手が悪い。途中で解約すると元本割れするため、一定期間手をつけられません」

「何十年も先にようやく受け取れるお金より、今日からの10年間のお金を工面することを優先してください。また、老後が心配なら個人年金に入るよりも、老後まで住宅ローンの返済が残らなくて済むような購入計画を立て、頭金を増やしたほうがいいでしょう」

イラストレーション/藤井昌子 取材・原文/松崎のり子 本誌編集部

この記事は2019年5月7日発売LEE6月号『「お得」のつもりが「無駄遣い」!「いい節約」と「悪い節約」』の再掲載です。

おしゃれも暮らしも自分らしく!

1983年の創刊以来、「心地よいおしゃれと暮らし」を提案してきたLEE。

仕事や子育て、家事に慌ただしい日々でも、LEEを手に取れば“好き”と“共感”が詰まっていて、一日の終わりにホッとできる。

そんな存在でありたいと思っています。

ファッション、ビューティ、インテリア、料理、そして読者の本音や時代を切り取る読み物……。

今読者が求めている情報に寄り添い、LEE、LEEweb、通販のLEEマルシェが一体となって、毎日をポジティブな気分で過ごせる企画をお届けします!