あなたのお金意識、古くありませんか?今すぐお金マインドを変えないとまずい3つの理由&目的別サイフ使い!

-

LEE編集部

2019.09.02

消費税増税のみならず、人生100年時代の私たちは、お金に対する意識も更新していかなくてはまずい!?

多くの人が陥っている「昭和マインド」のお金意識について、ファイナンシャルプランナーの山口京子さんに取材。

節約&貯金さえ頑張れば安泰の「昭和マインド」から、お金を上手に守って増やしていく「令和マインド」にシフトして、「使う・貯める・増やす」3つのサイフをフル活用していきましょう!

この記事は2019年8月7日発売LEE9月号の再掲載です。

今すぐ更新すべき「お金マインド」

お金の意識が“昭和時代”で止まっていませんか?

「皆さん、もう令和時代なのに、お金の意識は2つも前の昭和時代のままではないですか?」と山口さん。

「昭和は節約と貯金だけで人生安泰だった時代。給料は右肩上がりで終身雇用が基本。退職金をしっかりもらえ、預金金利は高く、老後資金の心配はありませんでした」(山口京子さん)

お金の「昭和マインド」って?

» 節約&貯金「さえ」頑張れば人生は安泰

【 その背景にあるのは…… 】

・右肩上がりの給料&終身雇用

・定期預金の金利が8%(昭和49年、郵便貯金・定額貯金3年以上の場合)

・女性の平均寿命が72.92歳(昭和40年生まれの0歳児の場合)

「ところが今はどれも崩れ、時代は大きく変わっています」(山口京子さん)

では、なぜマインドだけ、昭和のまま止まっている人が多いのでしょうか?

「お金の教育って受ける機会がほぼないんです。昭和を生きた親世代から聞いたお金の話が刷り込まれて、そのまま上書きされないんですね。

親に『貯金しときなさい。投資なんか手を出しちゃダメよ』と言われたことはありませんか?それは金利が高く、貯金と貯蓄型保険でお金を十分増やしていけた時代の話なんです」(山口京子さん)

平成も終わって、令和になったのに・・・

「もしかしてまだ昭和マインド?」チェックリスト

「昭和マインド」チェックリスト

※当てはまるものにチェックを入れてください。

□ 消費税が上がる! とにかく節約を頑張らないと!

□ 「老後」は、だいたい20年くらいですよね?

□ 貯金を頑張れば、老後は大丈夫でしょ

□ 老後は漠然と不安だが、何をすればよいかよくわからない

□ お金について、親以外に(または誰にも)教わったことがない

□ 持っている金融商品は「預金」「貯蓄型の保険」だけ(または、何を持っているかわからない)

□ 投資はギャンブル、または、お金持ちがするものだ

□ iDeCo、NISAが何かわからない

| □ チェックが 0~1個 令和マインドに更新済み!その調子で資産形成を |

□ チェックが 2~4個 まだ昭和マインドを引きずってます。早めの切り替えを |

□ チェックが 5個以上 100%昭和マインド。このままじゃキケン!? |

「今でも『節約と貯金をひたすら頑張ればいい』と思っている人は、昭和マインドのまま!

昭和時代は金利8%というときもあり、これなら銀行に置いておけば約10年でお金が2倍になりました。あとは節約するだけでお金はどんどん増えたのです。

ところが今の金利はほぼ0%。貯金はもちろん大事ですが、それ以外の意識を変える必要アリです」(山口京子さん)

「しまった!昭和マインドのままかも」と思った人は、今すぐ意識のアップデートを!

もしあなたが昭和マインドなら・・・

今すぐお金マインドを変えないとまずい3つの理由

令和時代は、自分で自分のお金をしっかり増やさなくてはならない時代。昭和のまま止まっている「お金マインド」を変えないと、どうなるのでしょうか?

まずい理由1

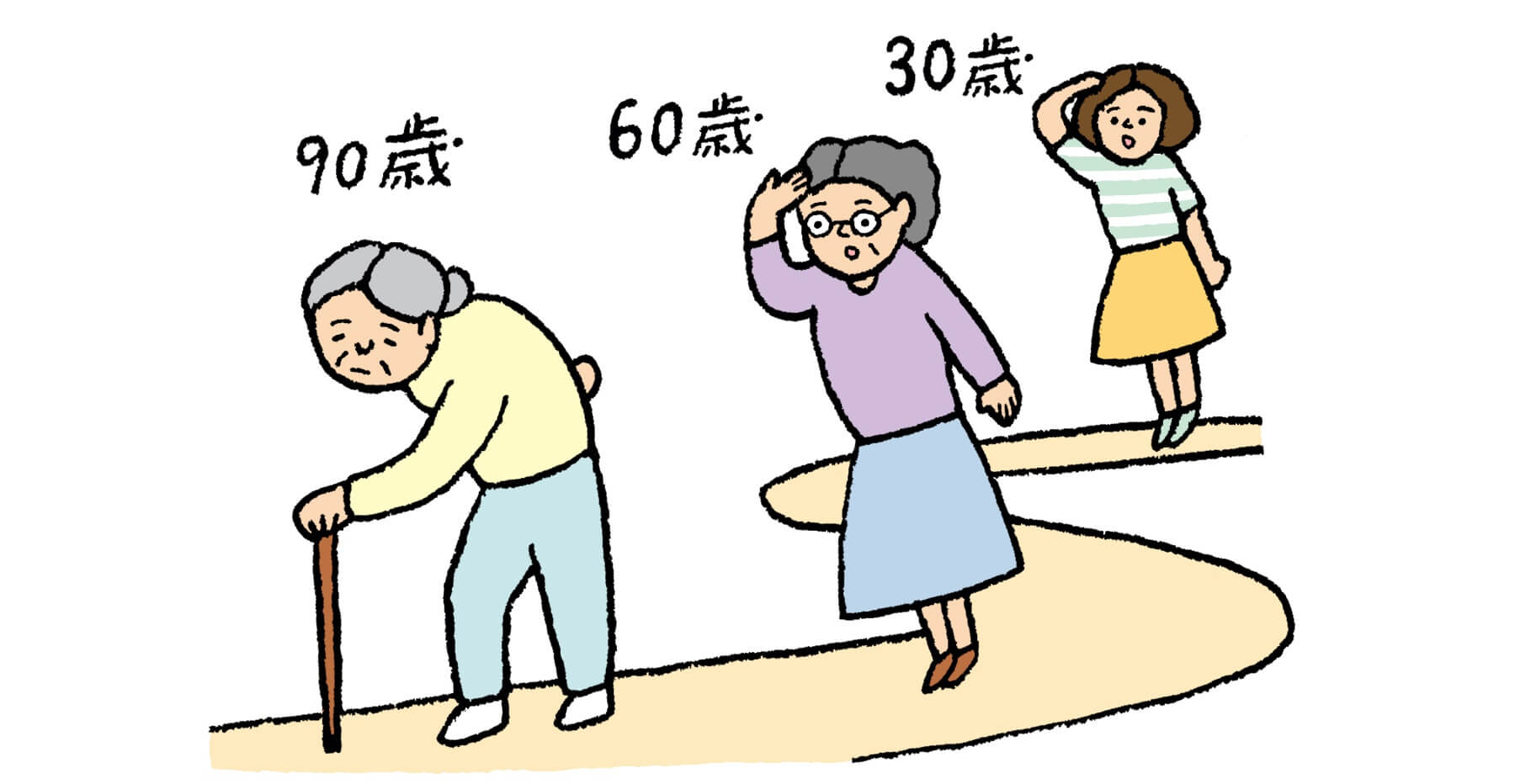

女性の2人に1人は90歳になる時代。「老後」がすごーく長い

「昭和時代は平均寿命が60~70代でしたが、今は女性の平均寿命が約87歳。約半数の女性が90歳になり、さらに人生は続く可能性も。30歳から60歳までの30年だって長く感じますが、60歳から90歳までもそれと同じ期間あるんですよ。長寿はおめでたいですが、老後資金準備もマストです」(山口京子さん)

まずい理由2

右肩上がりの給料も終身雇用も約束されていない

「給料が毎年上がり、終身雇用だった昭和時代。ところが今は給料が右肩上がりとは限らず、大手企業ですら早期退職を募集する時代です。そんな中を生きる私たちは、会社におんぶに抱っことはいきません。自分のお金のことは自分で考え、自分で備えないといけないですね」(山口京子さん)

まずい理由3

銀行に「10億円」預けても利息は「居酒屋2回分」

「昭和時代は定期預金の金利が8 %ほどありましたが、今は0%台。普通預金に10億円を預けても、1年間でつく利子はたった8000円ほどです(税引後)。居酒屋に2回しか行けません(笑)。貯金はとても大事ですが、貯金だけではお金を増やせない時代だと肝に銘じましょう」(山口京子さん)

令和マインドにシフトしたら

「使う・貯める・増やす」3つのサイフをすべてフル活用!

令和マインドに更新したら、次はおサイフの番。自分のお金を3つに分けて、しっかり使い、しっかり貯めつつ、上手に増やしていきましょう!

1.使うサイフ

» 給料3カ月分を入れ、アプリで管理

「一つのサイフ(口座)に全額入れるとムダ遣いの原因になるので、使うお金だけを入れて。目安は給料3カ月分。スマホに銀行アプリと家計簿アプリを入れ、週1回または月1回、口座残高と支出をチェックするクセをつけて。

お金を使いすぎてしまう人は"心のストッパー"をかけるためにデビットカードがおすすめ。即時で銀行から引き落とされるので、残高を意識してムダ遣いが減りますよ」(山口京子さん)

2.貯めるサイフ

» 5年以内に使うお金+100万円を貯めよう

今後5年以内に使う予定があるお金は、貯めるサイフ(口座)へ移そう。

「住宅や車を買う資金やお子さんの教育費、旅行代など今後5年以内のライフイベントの費用は別にとっておきましょう」(山口京子さん)

それとは別に、いざというときのお金として100万円ほども確保。

「これらのお金は元本保証の定期預金へ。日常で使ってしまうことのないように、貯金箱に布をかけて見えない場所に置いておくイメージです」(山口京子さん)

3.増やすサイフ

» 超低金利時代は増やす戦略が必要

「お金を『使うサイフ』と『貯めるサイフ』に分けたら、あとは『増やすサイフ』にもお金を入れることを忘れずに。

貯金は大事ですが、貯めることだけに必死になっていても、今の超低金利時代では子どもの教育費や住宅ローンを払いながら老後資金まで十分準備するのは難しいかも。

とはいえ、いきなり難しい投資をして失敗するとお金を増やすのが嫌いになってしまいます。令和時代の投資デビューとしておすすめなのは、こつこつと時間をかけて積み立てていく方法です」(山口京子さん)

この先、自分と家族の暮らしを守るには“お金に対するアンテナ”をしっかり張ることが必要。

「消費増税をはじめ、時代はどんどん変わります。お金に関する情報を自分で取りにいく、アップデートする習慣を身につけましょう」(山口京子さん)

撮影/齊藤晴香 イラストレーション/赤池佳江子 取材・原文/西山美紀 本誌編集部

この記事は2019年8月7日発売LEE9月号『2019年秋暮らしの防衛塾PART1 消費税10%をのりきる家計の「ぬきドコロ」「かけドコロ」』の再掲載です。

おしゃれも暮らしも自分らしく!

1983年の創刊以来、「心地よいおしゃれと暮らし」を提案してきたLEE。

仕事や子育て、家事に慌ただしい日々でも、LEEを手に取れば“好き”と“共感”が詰まっていて、一日の終わりにホッとできる。

そんな存在でありたいと思っています。

ファッション、ビューティ、インテリア、料理、そして読者の本音や時代を切り取る読み物……。

今読者が求めている情報に寄り添い、LEE、LEEweb、通販のLEEマルシェが一体となって、毎日をポジティブな気分で過ごせる企画をお届けします!